ブログ見に来てくださってありがとうございます。

いつか大木になることを夢見る小豆です。

今回は積水ハウス (1928)

累進配当と安定収益が魅力の“王道配当株”と言われ、

日本株の中でも長期保有向きの高配当株です。

住宅メーカーの中でも安定した利益成長と強い株主還元姿勢を兼ね備えています。

戸建住宅だけでなく、賃貸住宅や不動産管理などのストック型収益を持つことで、

景気敏感な住宅業界の中では比較的安定した収益構造を築いているようです。

一方で住宅ローン金利や景気の影響は避けられず、

完全にディフェンシブ株ではありません。

本記事では、

積水ハウスのビジネスモデルや業績・財務・配当を整理しながら

配当株としての魅力とリスクを深掘りしていきたいと思います。

投資対象としての立ち位置

まずは投資対象として積水ハウスの立ち位置を見ていきます。

配当金を維持・持続するための企業体力が、配当原資(業績やCF)です。

利回りと配当原資、どちらも高い方が投資家としては安心ですよね。

配当利回りと配当原資の安定性をそれぞれ100豆満点で採点し相対比較してみました。

(*豆=小豆独自の投資スコアです)

配当利回り:78豆

原資安定性:78豆

安定成長型 コア枠

長期保有・配当再投資・安定配当重視の投資家向け。

積水ハウスは住宅メーカーの中でも

安定性と株主還元を重視した配当株として位置付けられます。

企業HP(第7次中期経営計画)では

「株主還元は、中期的な平均配当性向40%以上を継続するとともに、

一株当たりの下限値を145円に引き上げる」

となっています。

住宅業界は本来、景気や金利の影響を受けやすい“景気敏感セクター”ですが、

積水ハウスはその中でも比較的安定した収益構造を持っています。

一般的な住宅メーカーは景気後退・金利上昇で業績が悪化しやすい傾向がありますが、

積水ハウスは賃貸住宅・不動産管理でストック型収益構造を持ち、安定した利益を維持しています。

そのおかげか積水ハウスは実質的には累進配当で、

長期的な増配傾向も維持できています。

業績の安定性や財務余力がこれに大きく貢献しているようです。

ただし完全なディフェンシブ銘柄ではないことに注意が必要です。

住宅メーカーである以上、

景気悪化・住宅ローン金利上昇・建築コスト上昇の影響は避けられません。

積水ハウスは

“景気敏感株の中では安定している”

という視点で見ることも大事かもしれません。

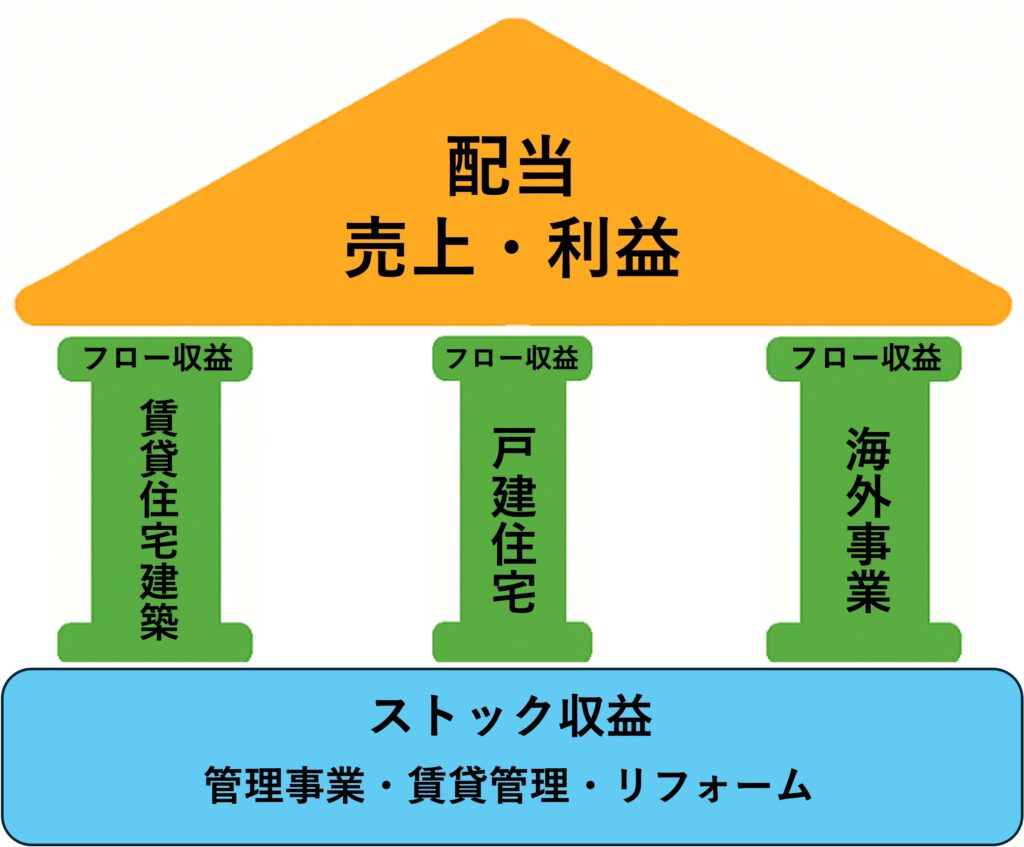

ビジネスモデル

「住宅販売」だけではない

ストック型収益をもつ総合住宅メーカー

積水ハウスは戸建住宅メーカーのイメージが強い企業ですが、実際には

- 戸建住宅

- 賃貸住宅

- 不動産開発

- 管理事業

- 海外住宅事業

などを展開する総合住宅メーカーです。

単に家を売るだけではなく、

建てた後も継続収益を得られる“ストック型ビジネス”を持つことが特徴です。

また近年は戸建住宅よりも賃貸住宅建築や海外事業に比率が大きくなってきているようです。

▶︎戸建住宅事業

積水ハウスの主力事業の一つが戸建住宅です。

注文住宅/分譲住宅を展開しており、国内トップクラスのブランド力を持っています。

特徴としては

高価格帯・高品質で富裕層や中間層向け、ブランド力が強いことが挙げられます。

そのため単価が高く利益率を確保しやすくなります。

一方で弱点として、景気敏感で金利上昇に弱い側面もあります。

▶︎賃貸住宅事業(シャーメゾン)

積水ハウスの大きな特徴が「シャーメゾン」です。

これは賃貸住宅ブランドで、建築/管理/運営支援まで幅広く関わっています。

住宅販売は景気敏感ですが、賃貸管理は毎月収益が入るストック型収益となるため、

積水ハウスの安定性を支える部分となります。

投資視点からすると「住宅販売会社」ではなく「住宅+管理会社」に近いと言えます。

▶︎不動産・管理事業

不動産開発/物件管理/リフォームなども展開しています。

家を建てて終わりではなく、管理/修繕/更新で継続収益化して、

利益を安定化させています。

▶︎海外事業(特に米国)

近年は海外展開も拡大しています。

特に米国住宅市場。

日本は人口減少で住宅市場の成長が限定的であるため、

海外で成長を取り込む戦略です。

成長余地があり、国内依存が低下するというメリットがありますが、

海外の景気や金利、為替リスクを伴います。

▶︎積水ハウスのビジネスモデルの本質

戸建販売や分譲といった景気敏感のフロー収益

賃貸管理や不動産管理、リフォームといった安定収益のストック収益

この組み合わせが

「住宅販売の成長性」と「管理収益の安定性」のバランスという

積水ハウスの強みを生んでいるようです。

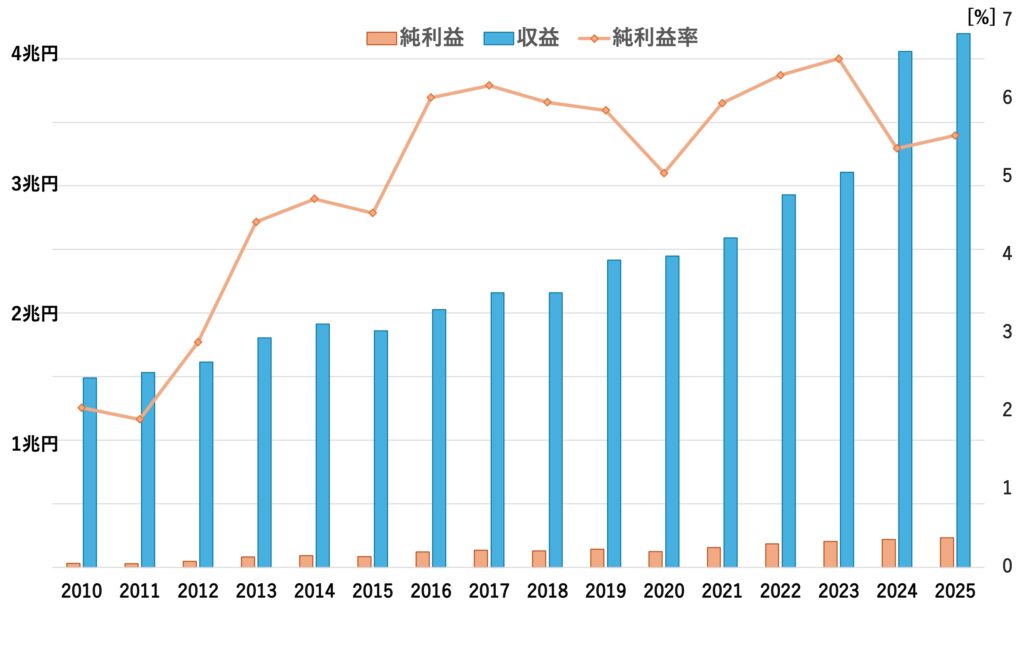

業績(純利益・純利益率・ROE)

住宅業界は景気敏感な側面がありますが、

積水ハウスは比較的安定した利益推移を維持しています。

- 純利益

- 純利益率

- ROE

を確認しながら、収益性と安定性を見ていきます。

積水ハウスの純利益率は5〜6%程度

IT企業などと比較すると高くはありません。

しかし住宅業界は建築コストや外注費の割合が大きく、

利益率はもともと低めになりやすい業界になります。

その中でも、賃貸住宅や管理事業などのストック型収益を持つことで、

安定的な利益成長を実現しています。

爆発的な利益率はないものの安定性を確保できている、

長期で安定しており大崩はしない、

と見ることができます。

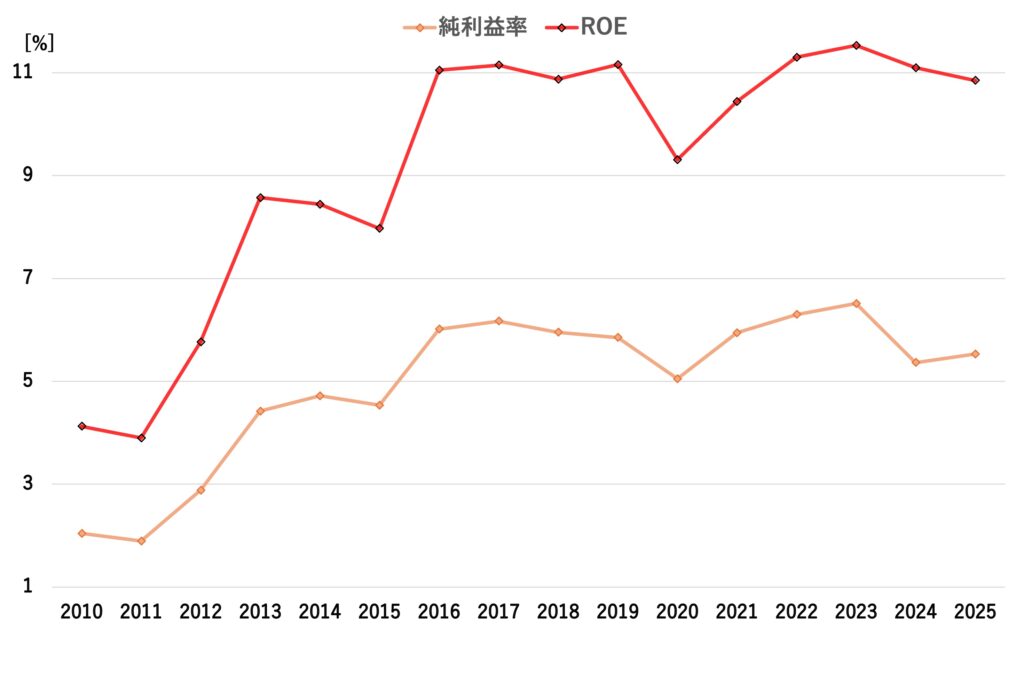

一方でROEは近年10%前後まで上昇しており、

利益成長に加え資本効率の改善も進んでいます。

D/Eレシオは上昇しているものの現時点では過度な財務レバレッジではなく、

住宅メーカーとしては比較的健全な水準といえます。

- 適切なレバレッジ

- 株主還元強化と自社株買いによる資源効率の改善

- 利益成長

このROE10%はかなり優秀な数字といえます。

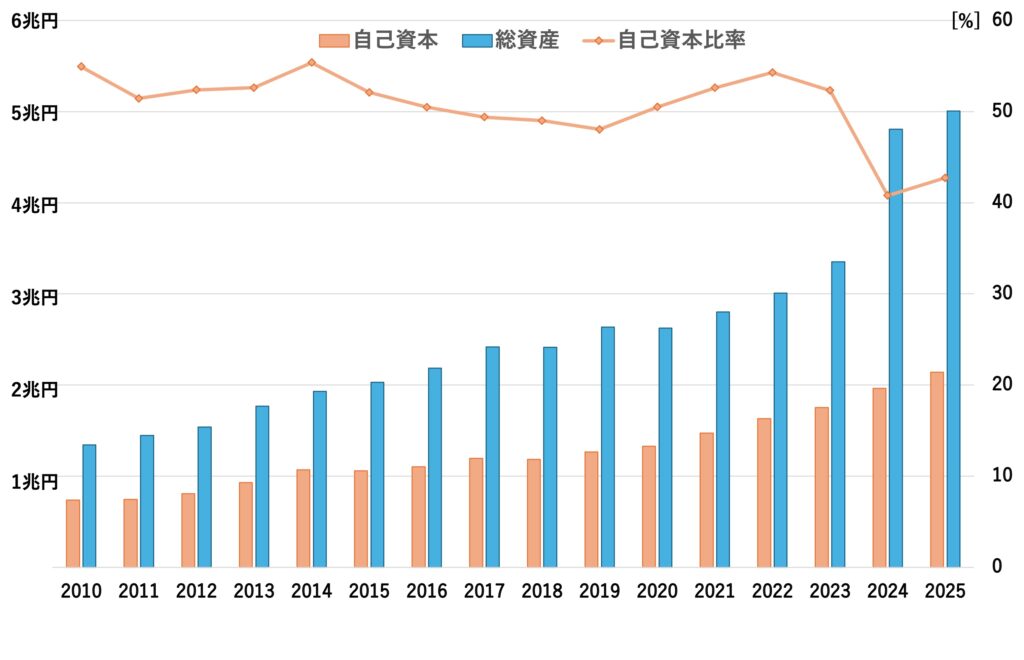

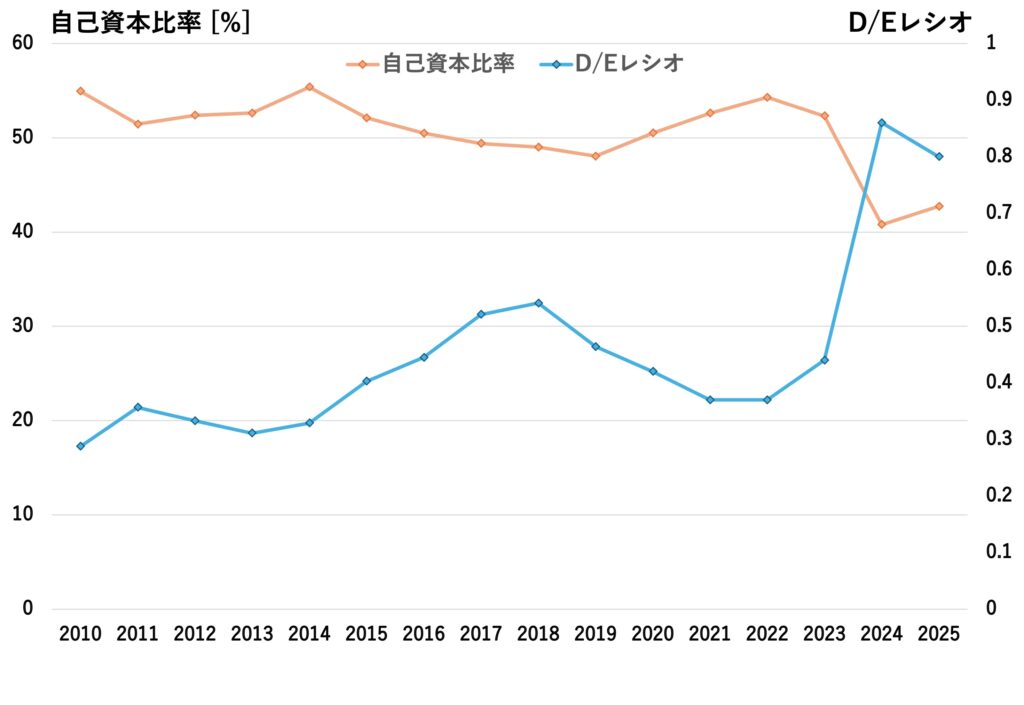

財務(自己資本比率・ネットDER)

財務健全性は高めです。

- 自己資本比率

- D/Eレシオ

などを確認し景気後退局面への耐性を分析します。

安定配当株として、財務の強さは重要なポイントです。

積水ハウスは2010年以降に総資産・自己資本ともに拡大している一方で、

自己資本比率はやや低下しD/Eレシオは上昇しています。

これは海外事業や不動産開発など成長投資を進める中で、

借入を活用してきたためと考えられます。

自己資本の増加以上に負債も増やして成長してきた積水ハウス。

- 不動産・海外事業は資金が大量に必要。

- 安定企業のため低金利で借りることが可能。

- 株主還元も自己資本増加を抑制している。

ただし現時点で

自己資本比率やD/Eレシオは住宅メーカーとしては依然健全な水準であり、

過度な財務悪化というよりは、“安定性を維持しながら成長投資も行っている状態”

と評価できます。

住宅メーカーとしては

- 自己資本比率は高め

- D/Eレシオも低め

適度に攻めており、超保守的でもないと言えます。

(超保守的財務で挙げられるのは最近話題の任天堂などでしょうか…)

財務は依然として強く、ROE改善にもつながると見ることができるでしょう。

ただ、金利上昇局面や不動産市況悪化時はリスクとなる可能性もゼロではありません。

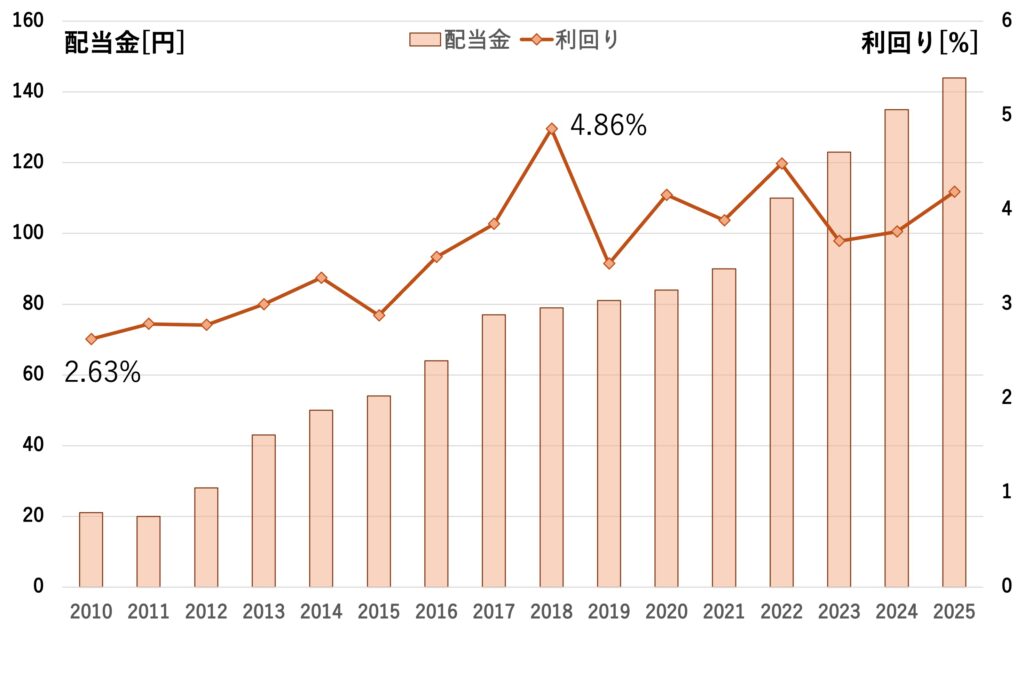

配当(利回り・配当性向・配当推移)

積水ハウスは累進配当を掲げ、長期的な増配傾向を維持しています。

- 配当利回り

- 配当性向

- 増配実績

を通して、配当株としての魅力を整理します。

2010-2011年に減配しているようにも見えますが、

2010年は5円の記念配当が出ています。

ですので、少なくとも2010年から連続増配を継続しています。

配当性向は40%前後で推移し、利回りは最低で2.63%、最高で4.86%になります。

過去から継続して長期的に増配している銘柄は安心感があります。

業績・財務から見てもこの安定した増配傾向は継続してくれるのではないでしょうか。

市況の影響(景気・金利・インフレ)

積水ハウスは住宅メーカーである以上、

景気・金利・不動産市況の影響を受けやすい景気敏感株です。

一方で賃貸住宅や管理事業などのストック型収益を持つことで、

住宅業界の中では比較的安定した収益構造を築いています。

また人口減少による国内市場の減少を見据えて、

海外事業や高付加価値分野への展開を進めている点も特徴的といえます。

ここでは、積水ハウスがどのような市況の影響を受けるのかを整理してみます。

▶︎景気の影響

基本的には景気敏感銘柄

住宅購入は人生でも最大級の支出であり、

景気悪化時には需要が落ち込みやすい傾向があります。

景気悪化→消費者心理悪化→住宅購入延期 となります。

このため戸建住宅の受注は景気と連動しやすいようです。

ただし、積水ハウスは

- 賃貸住宅(シャーメゾン)

- 事業管理

- リフォーム

- 海外事業

など収益源を分散しています。

単純な戸建専業メーカーよりは耐性や安定性は高いでしょう。

▶︎金利の影響

住宅ローン金利は超重要

住宅購入ではローン利用が多いため、金利上昇は需要減少につながりやすいようです。

住宅ローン負担増加→購買力低下→住宅需要減少 となります。

このため金利上昇は住宅メーカー全体に逆風になります。

また金利は海外事業にも影響してきます。

米国事業の比率が高まっていますが、

米国では特に高金利と住宅ローン金利上昇が住宅需要を大きく左右します。

実際、近年は米国金利上昇が海外事業の利益圧迫要因となっている様子です。

▶︎インフレの影響

建築コスト上昇

インフレが進むと木材・鉄鋼・人件費など建築コストが上昇するため、

利益率の圧迫要因となります。

そのため価格転嫁が重要となってきます。

積水ハウスは高価格帯ブランド力を持つため、一定程度は価格転嫁が可能です。

ただし、価格上昇しすぎると需要が減少するため、リスクもあります。

▶︎不動産市況の影響

不動産価格や土地価格も重要

住宅メーカーは土地取得や開発利用にも関わるため不動産市況の影響を受けます。

好況時は地価上昇・開発利益増加!!

不況時は在庫リスク・利益率低下…

特に海外不動産市況は今後の重要ポイントです。

▶︎人口減少・住宅需要の変化

日本では少子高齢化と人口減少が進行しており、

国内住宅市場の長期成長は限定的です。

そのため積水ハウスは

海外展開や高付加価値住宅、ストック型事業拡大を進めています

今後はこれらの部分でどれだけ利益を上げていけるかが

積水ハウスにとって重要と言えるかもしれません。

まとめ

どうだったでしょうか。

安定性と株主還元を重視した“王道配当株”と言える積水ハウス

長期保有向きの高配当銘柄です。

▶︎向いている人:安定感を重視する人

景気敏感セクターの住宅メーカーの中でも

ストック型収益構造で安定した利益を維持しています。

三菱商事や三井物産などの商社株と比較しても安定性が高いと言えるかもしれません

▶︎向いていない人:景気敏感株を避けたい人

完全なディフェンシブ銘柄ではないことには注意が必要です。

インフラ系、NTTやKDDIなどの通信株と比べると安定性は劣ります。

住宅メーカーである以上、景気や金利、不動産市況の影響は受けざるをえません。

日本も金利上昇局面の今はそれを上回るだけ景気が上向いてくれることを祈るばかりです。

また少子高齢化と人口減少も大きなトレンドであり、

しばらく変わらないと思われます。

海外展開を含めた事業の拡大には期待しつつ、注意が必要です。

直近の決算後に積水ハウスの株価は下落しました。

業績悪化というよりも、今後の利益成長鈍化への懸念が背景にあるようです。

構造的な崩壊ではなく、高すぎた期待に対して調整が入った形と思っています。

今回の株価下落で配当利回りは4%前半に上昇。

高配当株という目線では今買いためておくのもありではないかと小豆は思いました。

まだまだ下がる可能性もありますが、少しずつ買い増しております。

また株価が回復して、もし含み益も出てきたら嬉しいですね。

大きくなーれ!

*本記事は特定銘柄の購入を推奨するものではありません。投資はご自身の判断と責任において行ってください。

【参考資料】

数値は各資料をもとに筆者作成

コメントを残す