ブログ見にきてくださってありがとうございます!

いつか大木になることを夢見る小豆です。

今回はNTT(9432)

日本を代表する通信会社であり、

高配当株の中でも安定性と増配実績を兼ね備えたコア銘柄

として高い人気を集めています。

JTと同様に筆頭株主が国であることは以前の記事でもご紹介させて頂きました。

通信事業による安定した収益基盤に加えて、

近年はデータセンターやAI関連事業への投資も積極的に進めており、

将来の成長も期待される企業です。

一方で、「通信会社は成長しないのでは?」「配当は今後も増え続けるの?」

と気になる方も多いのではないでしょうか?

本記事では、

NTTのビジネスモデル・業績・財務・配当を分析し、

高配当株として長期保有に適した銘柄なのかどうかを中心に

詳しく深掘りしていきます!

KDDIやソフトバンクといった他の通信株との比較を見てみたい方は

こちらの記事をどうぞ!

NTT

基本情報と高配当株としての立ち位置

まずNTTの基本情報と、高配当株の中でどのような特徴を持つ銘柄なのか

を見ていきます。

NTTは国内最大級の通信会社であり、

景気の影響を受けにくい安定した事業基盤を持っています。

高い配当利回りだけでなく、

長年にわたる増配実績や堅実な財務体質も評価されており、

高配当株の中でも「長期保有向きのコア銘柄」として人気があります。

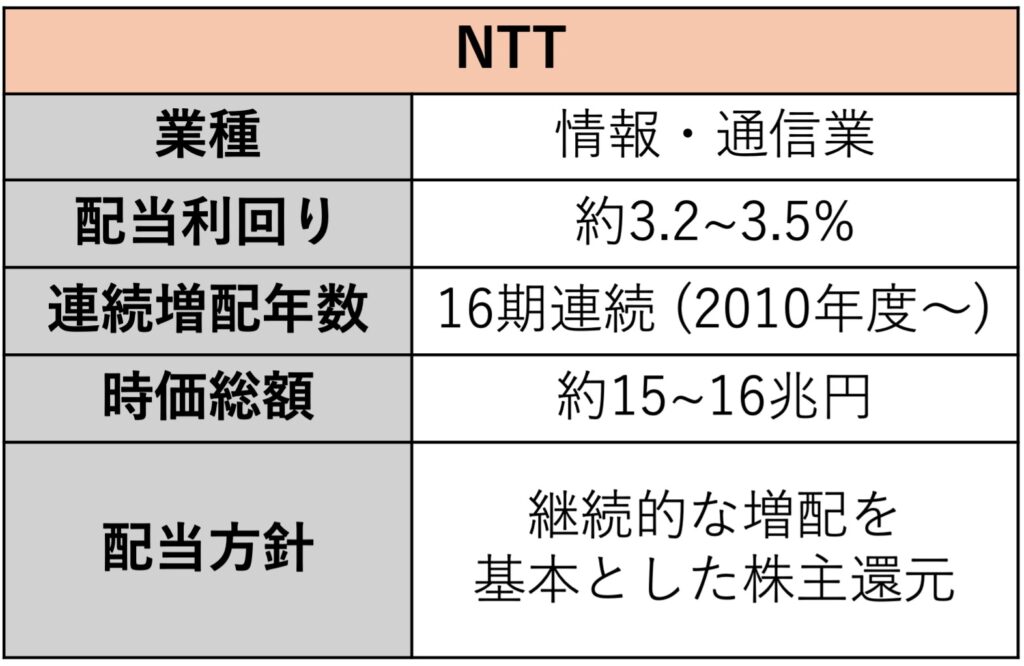

NTTの基本情報

通信インフラを支える国内有数の大企業であり、

時価総額は日本企業の中でもトップクラスです。

また、累進的な株主還元姿勢を示しており、

配当の安定性を重視する投資家から高い支持を集めています。

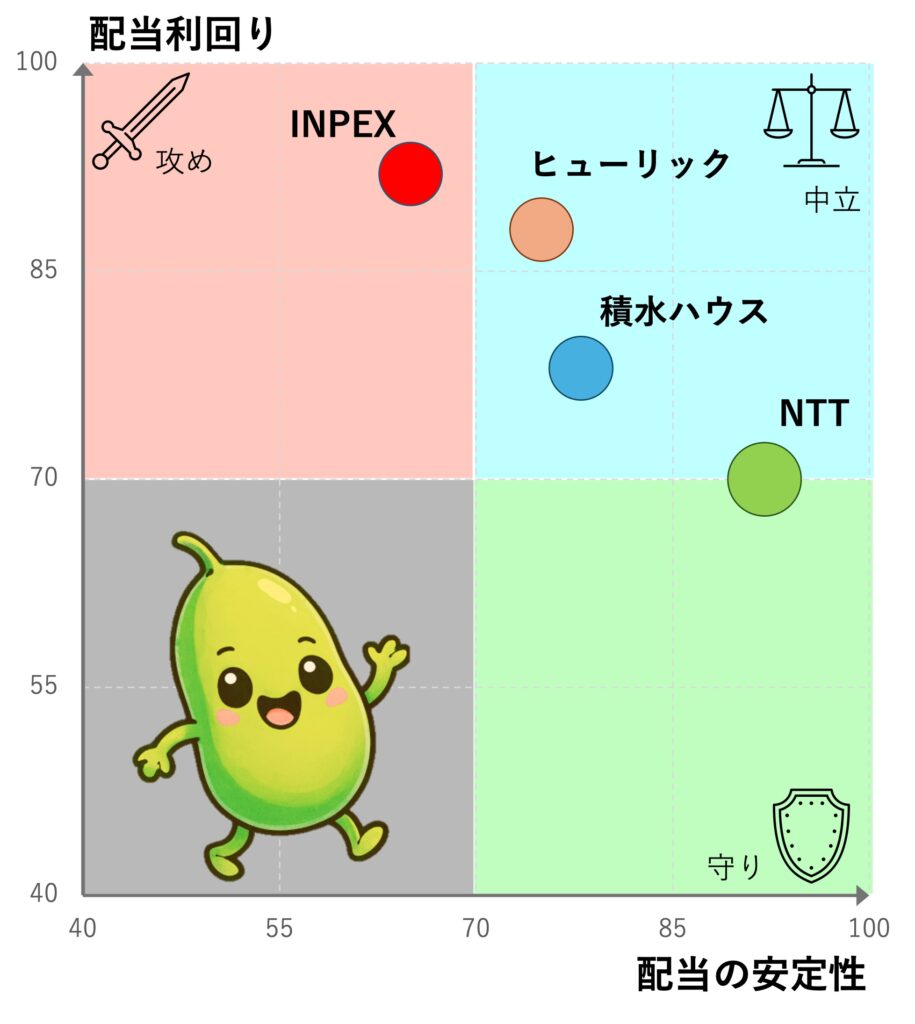

高配当株の中での立ち位置

高配当株には、

高い利回りを誇る一方で、景気による業績変動が大きい銘柄(INPEX)と

利回りはやや控えめでも、安定して配当を積み上げる銘柄があります。

NTTは後者を代表する存在です。

配当利回りは4~5%を超える銘柄には及ばないものの、

通信事業による安定したキャッシュフローを背景に、

長期的な増配が期待できます。

株主還元に関する基本方針でも

「継続的な増配および機動的な自己株式取得の実施を基本」

としています。

NTTは

「安定性が非常に高く、配当利回りもそれなりに確保できる」

ポジションに位置しています。

向いている人

NTTは、

安定した配当収益を長期にわたって積み上げたい人

に向いている銘柄です。

- コア銘柄として長期保有したい人

- 景気変動に強い高配当株を探している人

- 配当金を毎年少しずつ増やしていきたい人

このような投資スタイルの方には、有力な選択肢となるでしょう。

向いていない人

一方で、短期間で大きな株価上昇を狙う人や、

配当利回りだけを重視する人には物足りなく感じるかもしれません。

- 利回り5%以上を最優先したい人

- 景気敏感株の値上がり益を狙いたい人

- ハイリスク・ハイリターンの投資を好む人

NTTは

「爆発的なリターン」を狙う銘柄ではなく、

安定した資産形成を支える土台となる高配当株と言えます。

ビジネスモデル

NTTが長年にわたり安定した配当を続けられる理由は、

景気に左右されにくいビジネスモデルにあります。

通信事業による安定した収益を土台としながら、

法人向けITサービスやデータセンターなど成長分野にも積極的に投資しています。

ここでは、NTTの収益構造と今後の成長戦略について見ていきます。

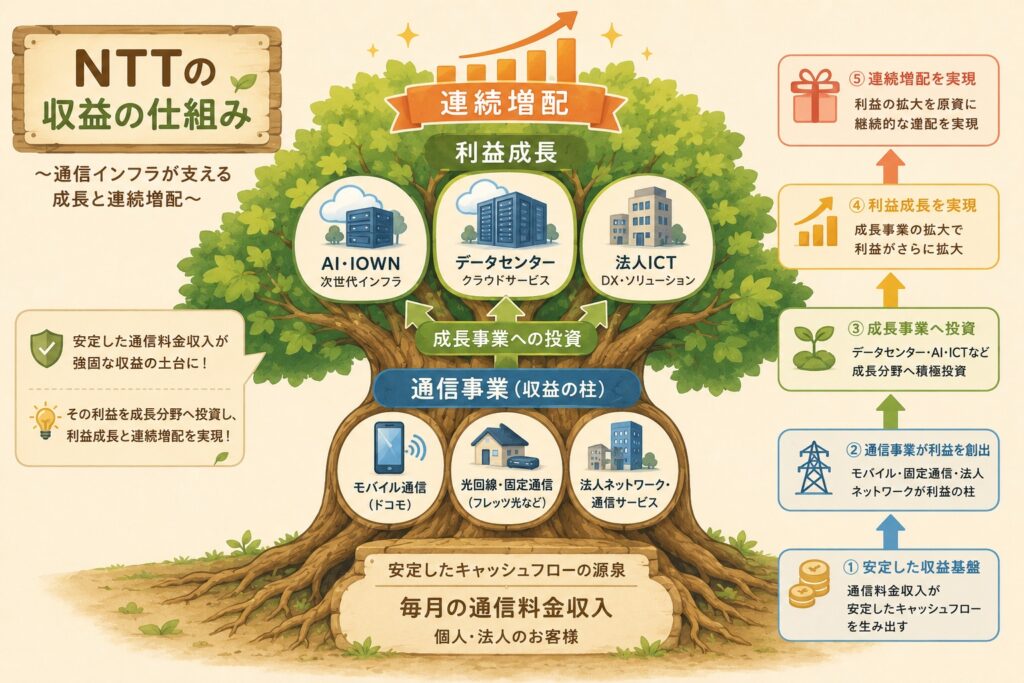

収益の仕組み

NTTの最大の特徴は

毎月の通信料金によるストック収益が利益の中心

となっていることです。

スマートフォンや固定回線、法人向けネットワークサービスなどは、

一度契約すると継続的に利用されるため、

景気が悪化しても収益が急激に落ち込みにくい特徴があります。

一方で、法人向けシステム開発やITソリューションなどのフロー収益も拡大しており、

ストック収益と組み合わせることで安定した利益を生み出しています。

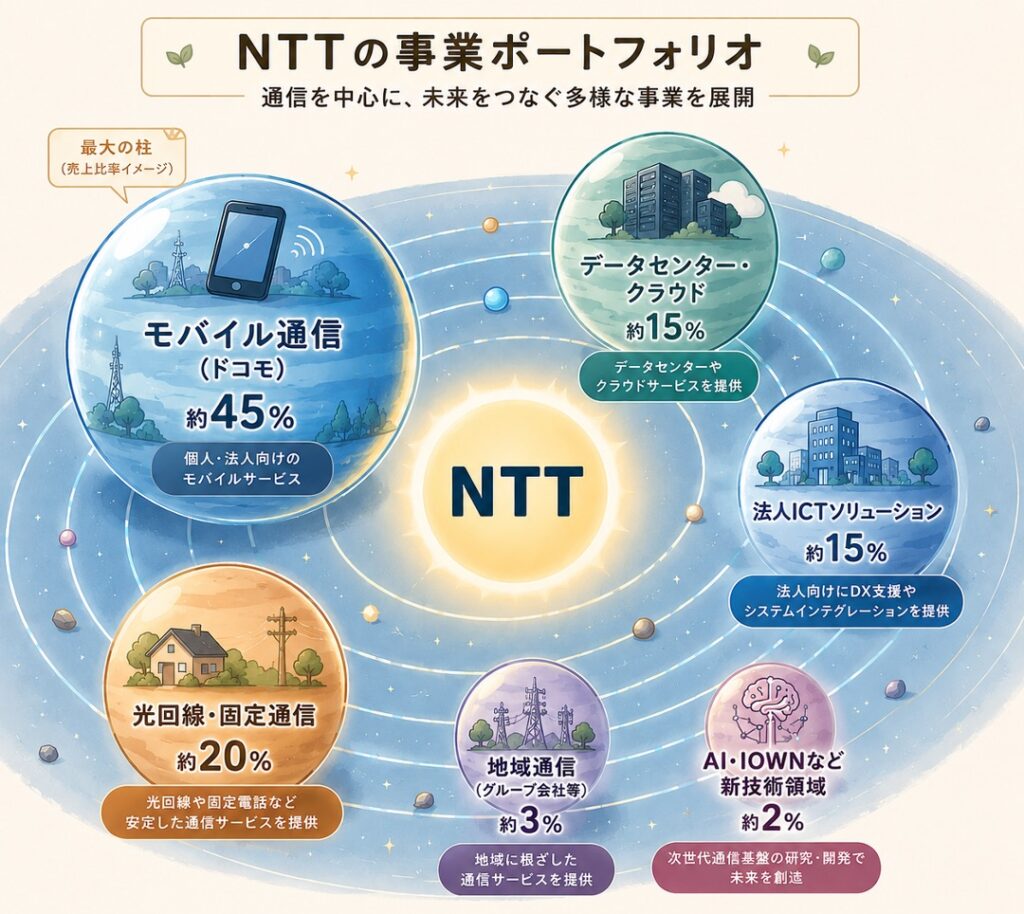

事業ポートフォリオ

NTTは「通信会社」というイメージが強い企業ですが、

現在は幅広い事業を展開しています。

個人向け通信事業に加え、

法人向けICTサービス、データセンター、海外事業など

複数の収益源を持っており、

一つの事業に依存しない経営体制を構築しています。

この多角化された事業ポートフォリオにより、

特定事業が不調でも全体の業績が大きく崩れにくいことが、

長期的な安定性につながっています。

今後の成長戦略

通信事業だけでは大きな成長が見込みにくい中、

NTT は新たな成長分野への投資を積極的に進めています。

特に注目されるのが、

AIの普及に伴って需要拡大が期待されるデータセンター事業です。

世界的にデータ処理需要が増える中、

NTTは国内外でデータセンターの拡充を進めています。

また、次世代通信基盤「IOWN」の研究開発にも力を入れており、

通信会社から総合ITインフラ企業への進化を目指しています。

今後は通信事業による安定した収益を維持しながら、

データセンターやAI関連事業が新たな利益成長の柱となることが期待されています。

業績

– 純利益率・ROE・EPS –

ここでは、収益・利益・ROE・EPSの推移から、

NTTの収益力と株主還元を支える利益基盤を確認していきます。

収益・純利益・ROEの推移

NTTは通信インフラを支える企業らしく、

収益・純利益ともに長期的には安定して推移しています。

一方、通信事業は設備投資や維持費が大きいため、

純利益率は高くないのが特徴です。

ROEと純利益率は2020年度に大きく上昇しました。

これはNTTドコモの完全子会社化による影響が大きく、

その後は落ち着いた水準で推移しています。

それでも安定した利益を維持しており、

長期的な収益基盤の強さがうかがえます。

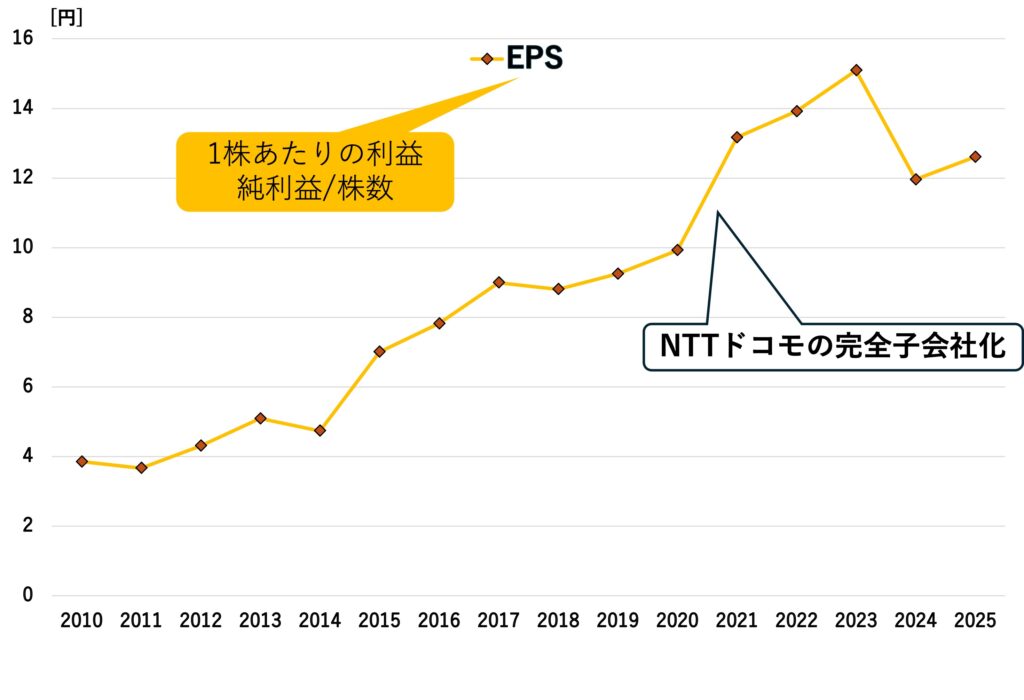

EPSの推移

配当の持続性を確認するうえで重要なのがEPS(一株当たり利益)です。

EPSも2020年度に大きく伸びました。

これはNTTドコモを完全子会社化したことで

利益を100%取り込めるようになったことが主な要因です。

2023年以降はやや低下しているものの、高い水準を維持しています。

連続増配を続けていることからも、

株主還元を支える利益水準は十分に確保されていると考えられます。

財務

– 自己資本と有利子負債 –

NTTは大規模な設備投資やM&Aを積極的に行う一方で、

安定した財務基盤を維持している企業です。

ここでは自己資本比率や有利子負債の推移から、

長期投資先としての財務の健全性を確認します。

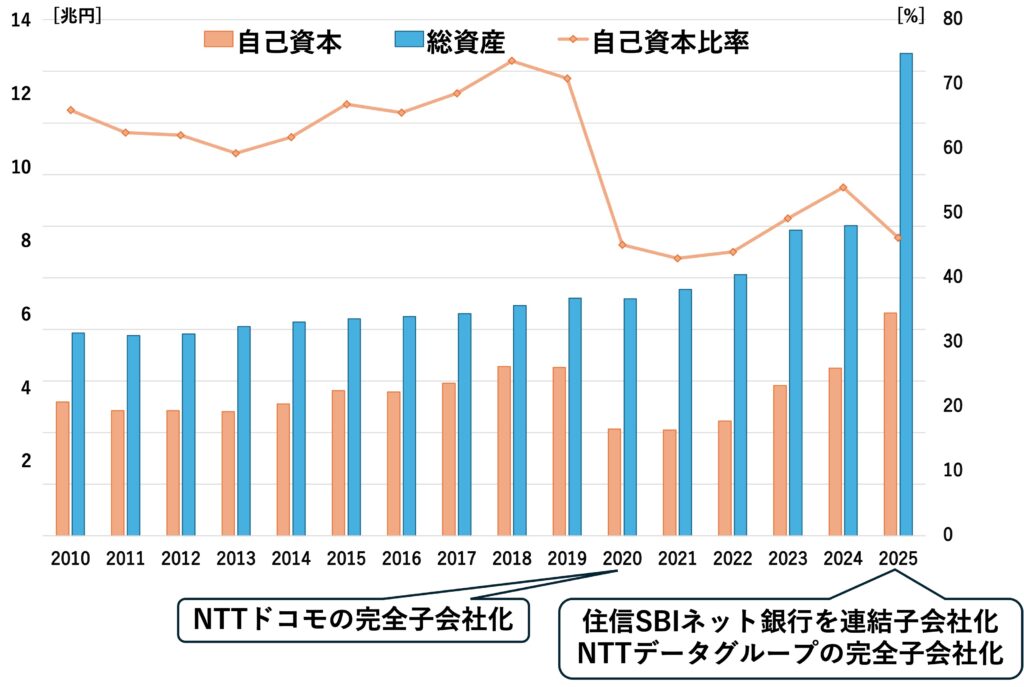

総資産・自己資本比率の推移

NTTの自己資本比率は概ね安定して推移していますが、

2020年度にはNTTドコモの完全子会社化、

2025年度には住信SBIネット銀行の連結子会社化

などの影響で一時的に低下しています。

いずれも大型M&Aや事業再編による影響が主な要因であり、

財務悪化によるものではありません。

長期的には安定いした自己資本を維持しており、

財務基盤は堅固と評価できます。

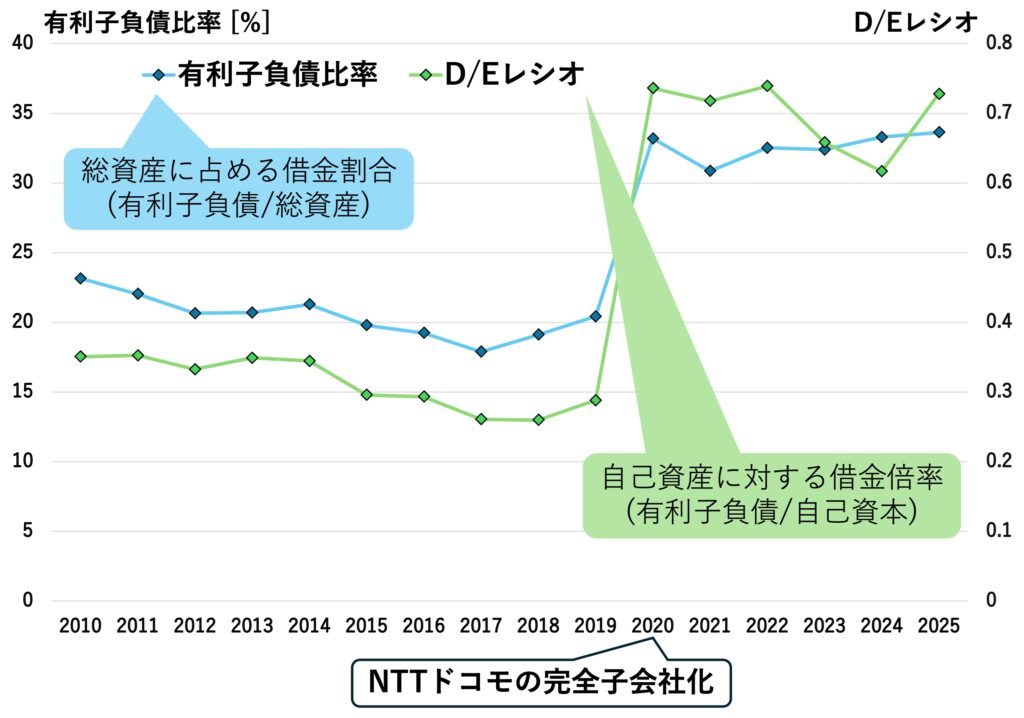

有利子負債とD/Eレシオ

NTTは通信設備やデータセンターへの継続的な投資に加えて、

大型買収も行っているため、有利子負債は比較的多い企業です。

一方で、有利子負債比率やD/Eレシオは過度に高い水準ではなく、

利益やキャッシュフローで十分に支えられています。

安定したストック収益を背景に資金調達力も高く、

現時点では財務リスクを過度に心配する必要はなさそうです。

配当

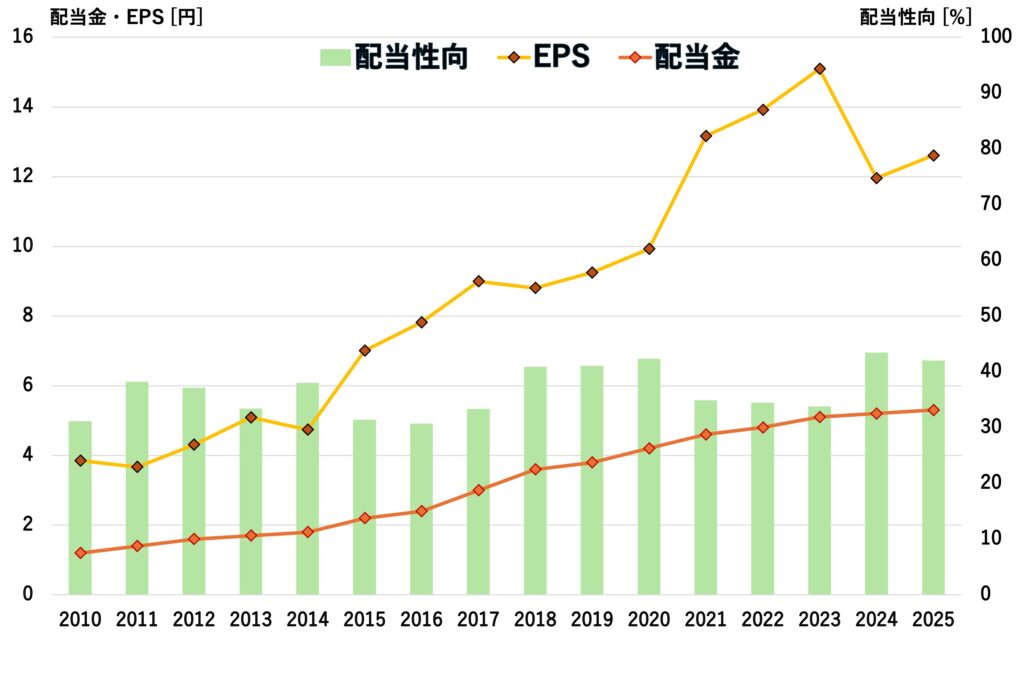

– 16期連続増配の実績 –

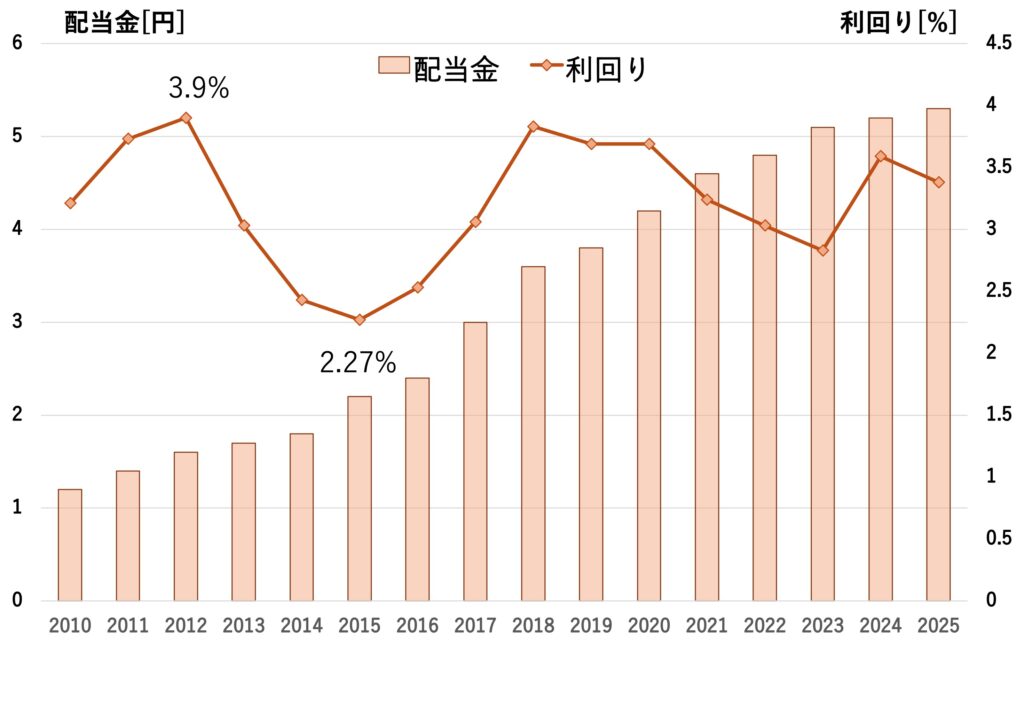

NTTは16期連続増配を続ける国内有数の高配当株です。

安定した通信事業を収益基盤とし、利益成長と積極的な株主還元によって

長期保有に適した配当銘柄として高い人気を集めています。

配当金と配当性向の推移

NTTは16期連続増配を続けており、

配当金は長期的に右肩上がりで推移しています。

配当利回りも近年は3%前後を維持しており、

安定したインカムゲインが期待できる点が魅力です。

配当性向はおおむね30~40%程度で安定しており、

利益を無理に配当金に回しているわけではありません。

EPSの成長に合わせて着実に増配を続けており、

利益成長と株主還元のバランスが取れた配当政策であることが分かります。

今後も増配は期待できるか

~ 業績・財務・ビジネスモデルから考察 ~

結論から言うと、

NTTは今後も継続的な増配が期待できる銘柄

だと考えています。

その理由は、通信事業を中心としたストック型ビジネスにより、

景気の影響を受けにくい安定した収益基盤を持っているためです。

業績も堅調に推移しており、EPSは長期的に増加傾向にあることから、

増配の原資となる利益も着実に積み上がっています。

また、安定した財務基盤を維持しながら、

データセンターや法人向けICT事業、IOWNなど

将来の成長分野への投資も進めています。

これらが利益成長につながれば、今後の増配余力はさらに高まるでしょう。

2020年度のNTTドコモ完全子会社化により

ドコモの利益を100%取り込めるようになったことや、

2025年度の住信SBIネット銀行の連結子会社化による事業領域の拡大も

中長期的な収益基盤の強化につながっています。

これらを踏まえると、

今後も安定した利益成長と増配を継続できる可能性は十分にあると考えられます。

通信料金の値下げ圧力や設備投資などのリスクはあるものの、

安定した事業基盤と株主還元姿勢を踏まえると、

NTTは高配当株の中でも長期的な増配が期待しやすい銘柄だと考えています。

小豆自身、

NTTは高配当株ポートフォリオの「コア銘柄」として

長期保有したいと考えています。

配当利回りの高さだけでなく、

配当の安定性や増配期待を重視する投資家に適した銘柄だと思います。

景気耐性・業績変動リスク

NTTは生活インフラである通信事業を主力としているため、

高配当株の中でも景気耐性が高い銘柄です。

一方で、通信業界特有のリスクもあるため、

過去の業績と合わせて確認していきます。

リーマンショック時の業績

リーマンショックでは多くの企業が大幅な減益となりましたが、

NTTの業績への影響は比較的限定的でした。

通信サービスは生活に欠かせないインフラであり、

不況時でも需要が大きく落ち込みにくいことが要因と考えられます。

コロナショック時の業績

コロナ禍でも通信需要は堅調に推移し、

業績は大きく落ち込むことはありませんでした。

テレワークやオンラインサービスの普及も追い風となり、

景気変動への強さを改めて示しました。

通信料金値下げリスク

NTT特有のリスクとして、政府による通信料金の値下げ要請があります。

実際に料金引き下げの影響で収益が圧迫された時期もありました。

ただし近年は、

法人向けICT事業やデータセンターなどの通信以外の事業も成長しており、

以前より収益源の分散が進んでいます。

そのため、通信料金の影響は徐々に小さくなっていくと考えられます。

AI・設備投資による利益圧迫リスク

NTTはデータセンターやIOWNなど

将来の成長に向けた設備投資を積極的に進めています。

これらの投資は中長期的な成長につながる一方、

短期的には減価償却費や投資負担の増加によって

利益が伸び悩む可能性があります。

まとめ

– NTTの評価 –

いかがだったでしょうか。

日本を代表する通信会社であるNTT

安定性と増配実績を兼ね備えたコア銘柄。

NTTの強みと弱み、どのような人に向いている銘柄なのかを

最後にまとめてみます。

強みと弱み

▶︎ 強み

最大の強みは、

通信事業を中心とした安定した収益基盤と、

長年にわたる増配実績です。

景気の影響を受けにくく、

データセンターや法人向けICT事業など将来の成長も期待できます。

▶︎ 弱み

配当利回りは超高配当株式ほど高くなく、

短期間で大きな株価上昇を狙う銘柄ではありません。

また、通信料金の値下げ圧力や設備投資負担には注意が必要です。

こんな人におすすめ

NTTは、

高配当株ポートフォリオの中核となる「コア銘柄」を探している人

におすすめです。

- 長期で安定した配当収入を積み上げたい人

- 景気変動に強い高配当株を保有したい人

- 配当金の増加にも期待したい人

配当利回りの高さだけでなく、

「安定性」と「増配」の両方を重視する方にとって、

有力な選択肢となるように思いました。

減配になる可能性はあるか?

NTTが将来も減配しないと断言することはできませんが、

通信事業を中心とした安定した収益基盤や、

16期連続増配の実績を考えると、

減配リスクは比較的低い企業と考えています。

一方で、

大規模な通信料金の値下げや業績の大幅な悪化が続いた場合には、

配当方針が見直される可能性もあります。

現時点では、

安定した利益と健全な配当性向を背景に、

今後も継続的な株主還元が期待できると思われます。

最近NTTの株価は軟調を示しています。

株価が下落している理由は、事業が悪化したと言うよりも、

利益成長が市場の期待ほど早くないことや

将来に向けた先行投資が利益を一時的に圧迫しているためです。

配当方針や事業基盤が大きく揺らいでいるわけではなく、

高配当株としての魅力は依然として維持されていると考えています。

こんな時こそ買い増しタイミング!

小豆もコツコツ買い集めています!

大きくなーれ!!

コメントを残す