ブログ見に来てくださってありがとうございます!

いつか大木になることを夢見る小豆です。

今回は大和ハウス工業(1925)

積水ハウスと双璧をなす大手住宅メーカー

★この記事の結論・注目ポイント★

▶︎結論

大和ハウス工業は住宅メーカーでも事業分散が進んだ高配当株であり、長期保有向きのコア銘柄と考えています。

▶︎注目ポイント

・住宅メーカーではなく「街作り企業」と言われる理由

・物流施設やストック事業が安定配当を支える仕組み

・高配当株のコア銘柄として長期保有できるかを分析

🫛Dr.小豆の評価🫛

おすすめ度 ★★★★★ 増配期待 ★★★★☆

コア枠 ★★★★★ 財務健全性 ★★★★☆

配当安定性 ★★★★★ 景気耐性 ★★★★☆

総合評価 A+

住宅メーカーのイメージが強いですが、実際は事業分散による安定性が魅力です。高配当株のコア銘柄として、長期保有したい企業の一つです。

大和ハウス工業は、

戸建住宅のイメージが強い一方で、物流施設や賃貸住宅、商業施設など幅広い事業を展開する総合建設会社です。事業分散によって安定した業績を維持し、高配当株として多くの投資家から注目されています。

この記事では、

大和ハウス工業のビジネスモデル・業績・財務・配当・景気耐性を理解しながら、長期保有に向いている高配当株なのかどうかを深掘りしていきます。

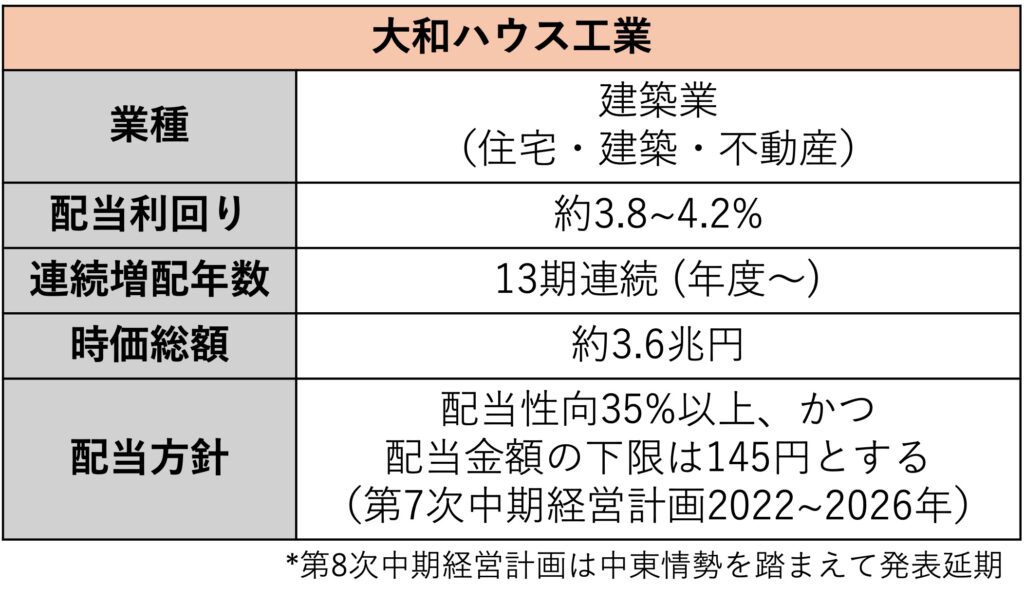

基本情報と高配当株としての立ち位置

基本情報

大和ハウス工業は国内最大級の住宅メーカーですが、実際には物流施設や商業施設、賃貸住宅、海外事業まで幅広く展開する総合不動産企業です。

高配当株としては利回りだけでなく、下限配当を設けた安定配当方針が魅力となっています。

第7次中期経営計画(2022年4月〜2026年3月)では

「配当性向は35%以上、かつ配当金額の下限は145円とする」

となっておりました。第8次中期経営計画は中東情勢などを踏まえて発表延期となっていますが、配当方針が大きく変わることはないと思われます。

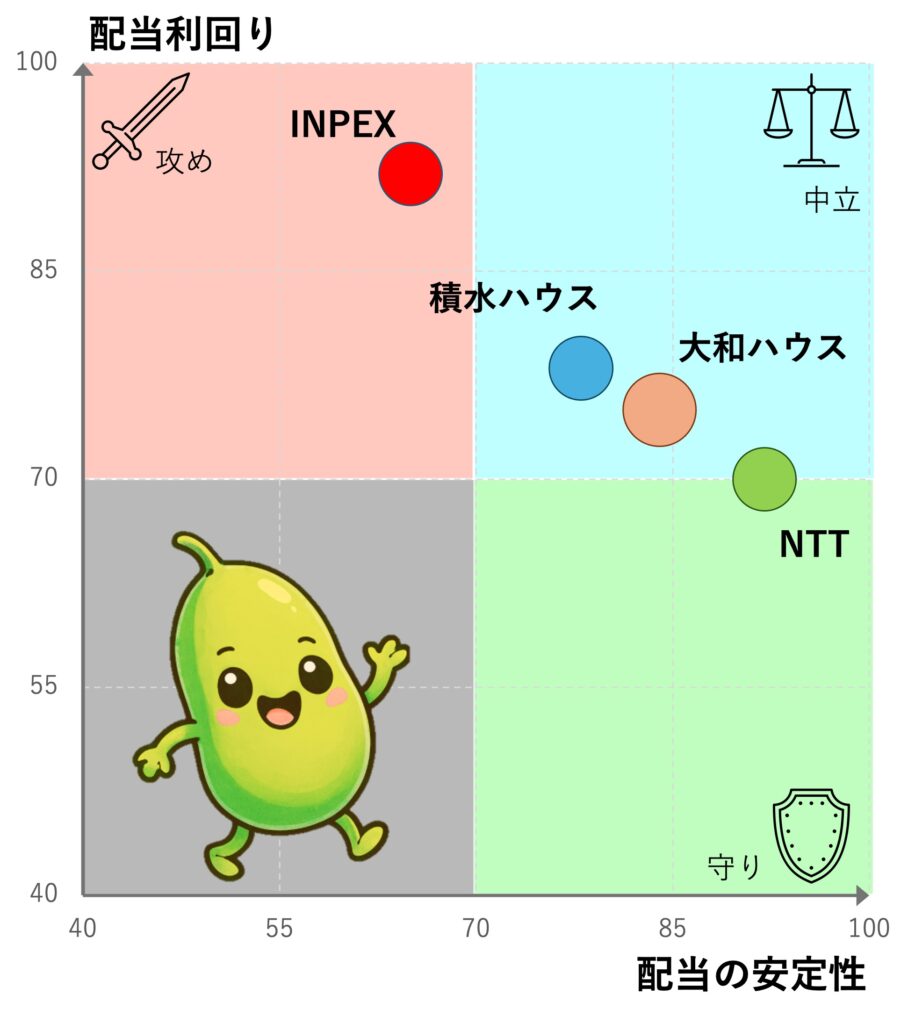

高配当株の中での立ち位置

大和ハウス工業は、

住宅メーカーの中では配当の安定性が高く、長期保有しやすい銘柄です。一方で利回りはINPEXのような資源株ほど高くなく、「安定性を重視した高配当株」と位置付けられます。

配当の安定性は

NTTには及ばないものの積水ハウスよりは一段高く、利回りは積水ハウスとほぼ同等〜やや低めという立ち位置です。

小豆の意見

小豆は大和ハウスを住宅メーカーというより、総合不動産・インフラ企業として評価しています。事業の柱が複数あるため景気変動の影響を受けにくく、高配当株のコア銘柄として保有しやすいと考えています。

向いている人

大和ハウス工業は

次のような投資家に向いています。

- 安定した配当収入を長く積み上げたい人

- 景気敏感株の中でも業績の安定性を重視したい人

- 高配当株のコア銘柄を探している人

配当利回りだけでなく、事業の安定性も重視したい人に向いています。長期で安心して保有できる高配当株を探している方にとって有力な選択肢になると考えられます。

向いていない人

一方で大和ハウス工業は

次のような投資家には向いていないかもしれません。

- 配当利回り5~6%以上の超高配当を求める人

- 短期間で大きな株価上昇を狙いたい人

- 資源株や商社株のような高い利益成長を期待する人

高い配当利回りや短期間での大きなリターンを重視する人には物足りないかもしれません。

堅実に配当を積み上げる「守りの高配当株」と考えると、その魅力が分かりやすい銘柄です。

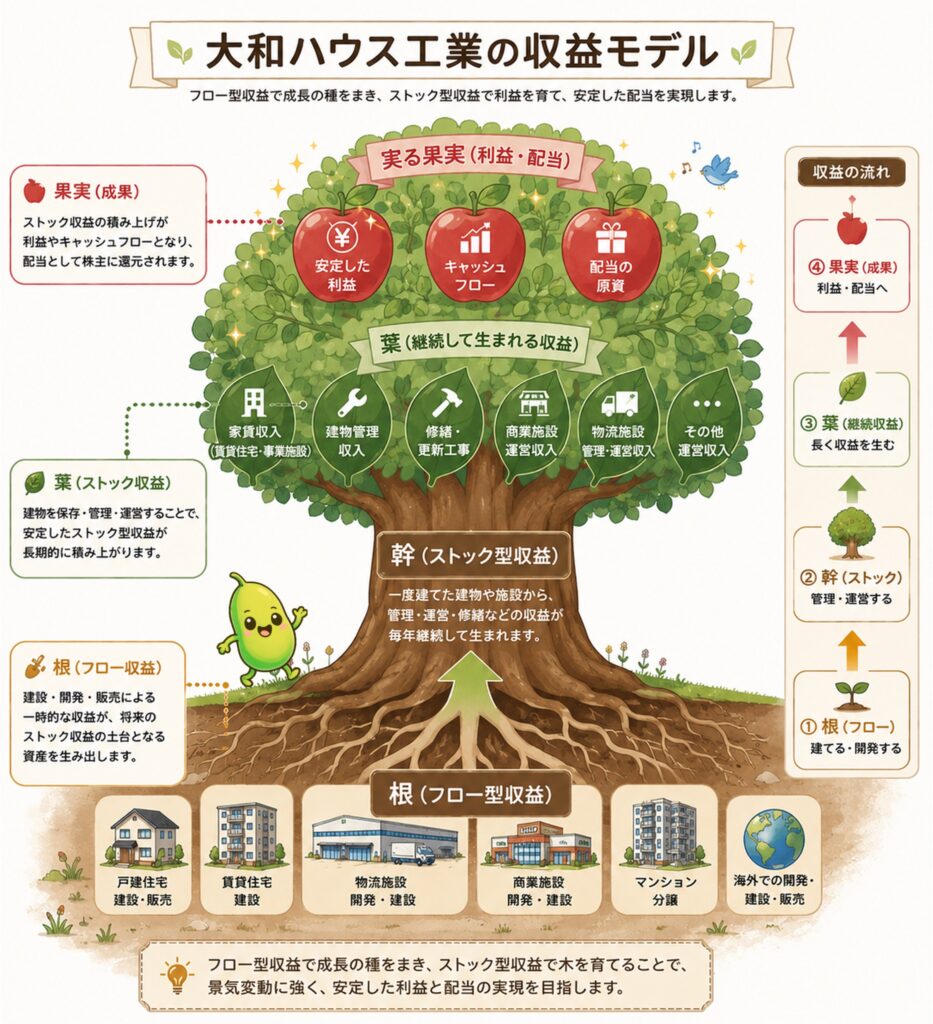

ビジネスモデル

大和ハウス工業の強みは、多様な事業を組み合わせた安定したビジネスモデルにあります。ここでは、利益を支える事業構成と景気に強い理由を見ていきます。

幅広い事業ポートフォリオ

戸建住宅だけでなく、賃貸住宅や物流施設、商業施設、事業施設、マンション、海外事業まで幅広く展開しています。特定の事業に依存しない収益構造となっており、市況の変化に強いことが特徴です。

住宅市場が低迷しても、物流施設や、商業施設など他の事業が業績を支えるため、住宅メーカーの中でも比較的安定した利益を確保しやすい企業と言えます。

利益を支えるストック型事業

強みは建物を建てて終わりではないことです。賃貸住宅の管理や施設運営、不動産管理など、継続的に収益を生み出すストック型事業を拡大しています。

一度建築した物件から長期間にわたって収益を得られるため、景気変動の影響を受けにくく、配当の安定にもつながっています。

景気に強い理由

建築業は景気敏感な業種ですが、大和ハウス工業は複数の事業を展開することで景気変動の影響を分散しています。住宅需要が落ち込んでも、物流施設や賃貸住宅、管理事業などが業績を支える構造です。

また、ストック型収益の比率を高めることで利益の安定化を進めており、長期的な増配を支える基盤となっています。

▼小豆の意見

積水ハウスも幅広く事業を分散していますが、あくまで住宅を軸に国内外で成長する企業なのに対して、大和ハウス工業は住宅以外の比率が高く、事業分散による安定感がより増しています。住宅メーカーでありながら住宅事業に依存していないことが大和ハウス工業の最大の強みだと考えています。事業の分散とストック収益が、安定した業績と増配を支える大きな要因だと感じています。

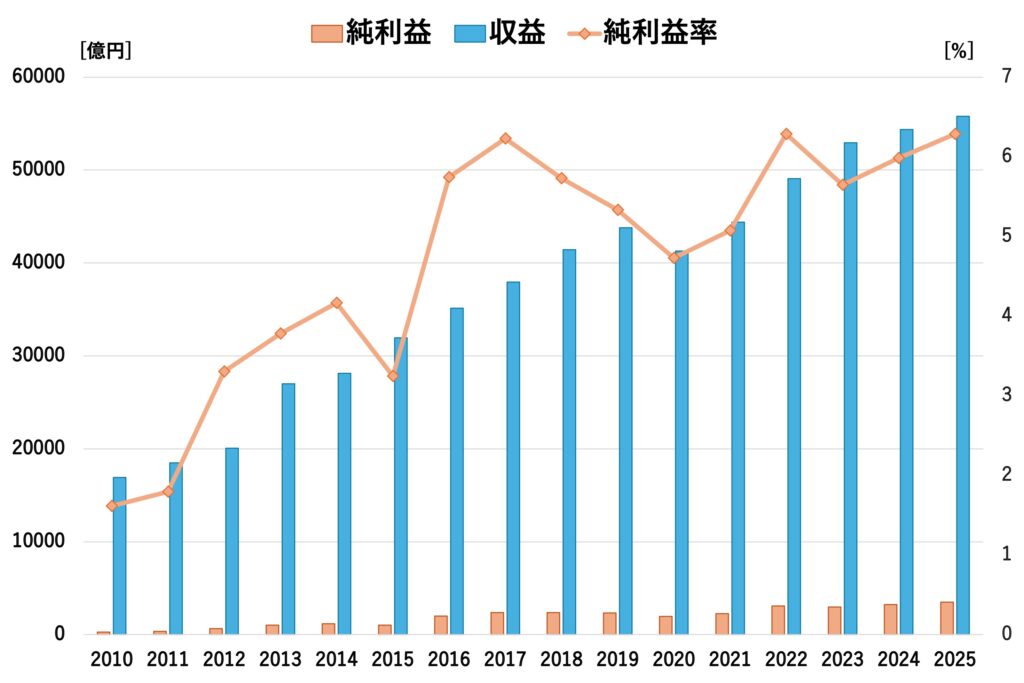

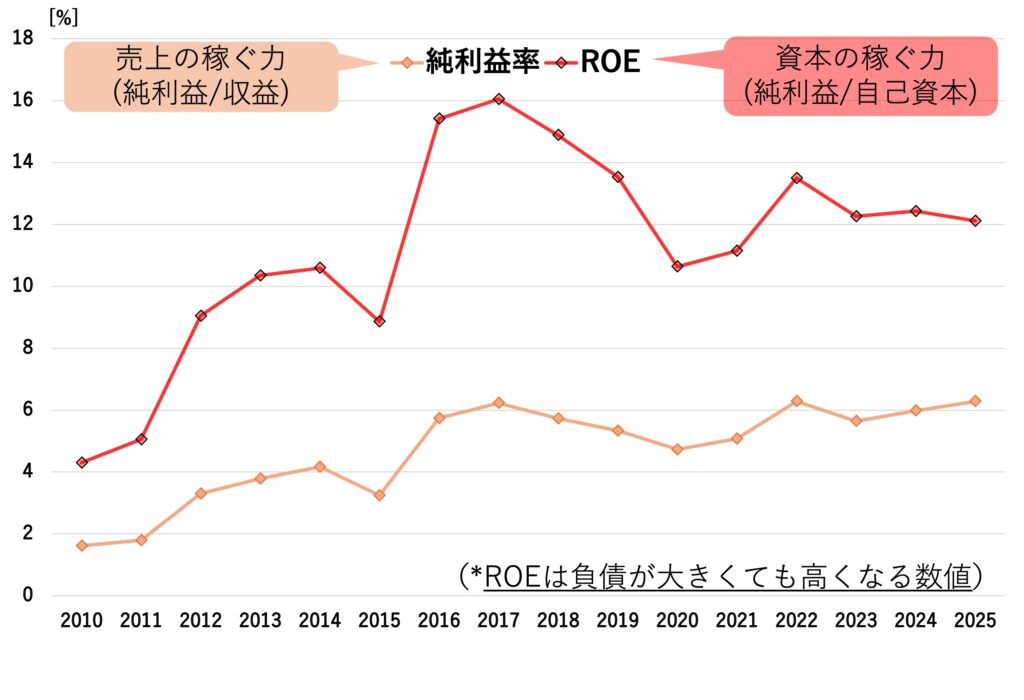

業績

– 純利益率・ROE・EPS –

住宅事業だけでなく物流施設や商業施設など幅広い事業を展開することで安定した業績を維持しています。ここでは、売上・利益の推移や成長性から、今後の増配余力についてみていきます。

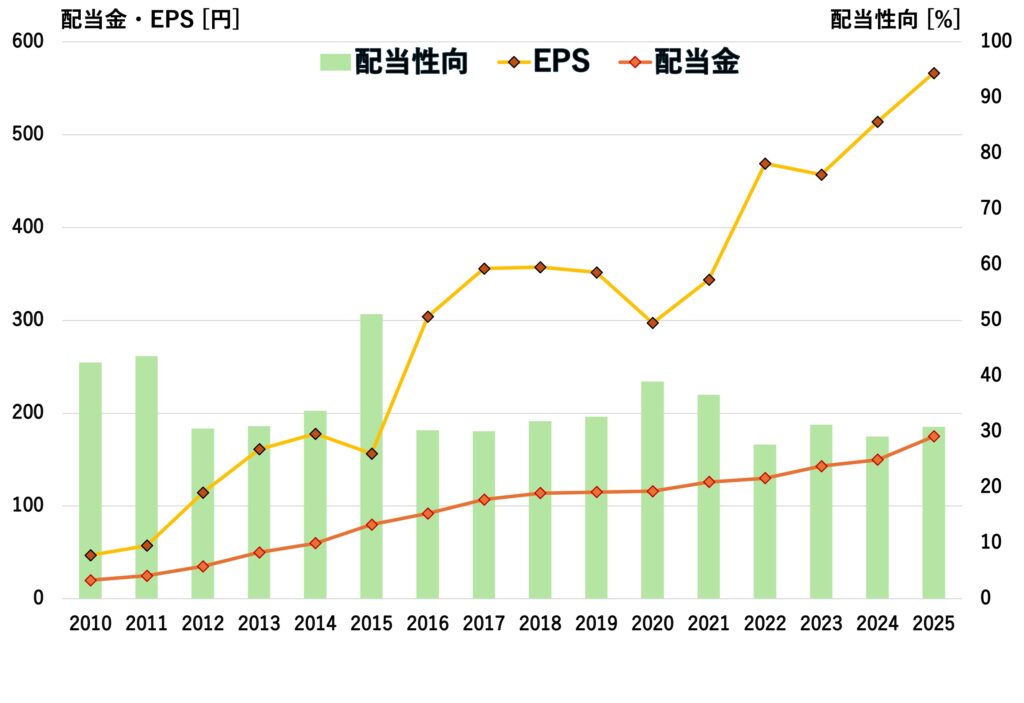

収益・純利益・ROE

売上・純利益と共に長期的には堅調に推移しており、ROEも近年は10%前後の水準を維持しています。2016年前後にROEが上昇した背景には、利益成長に加えて、自己資本取得などによる資本効率の改善も影響しています。

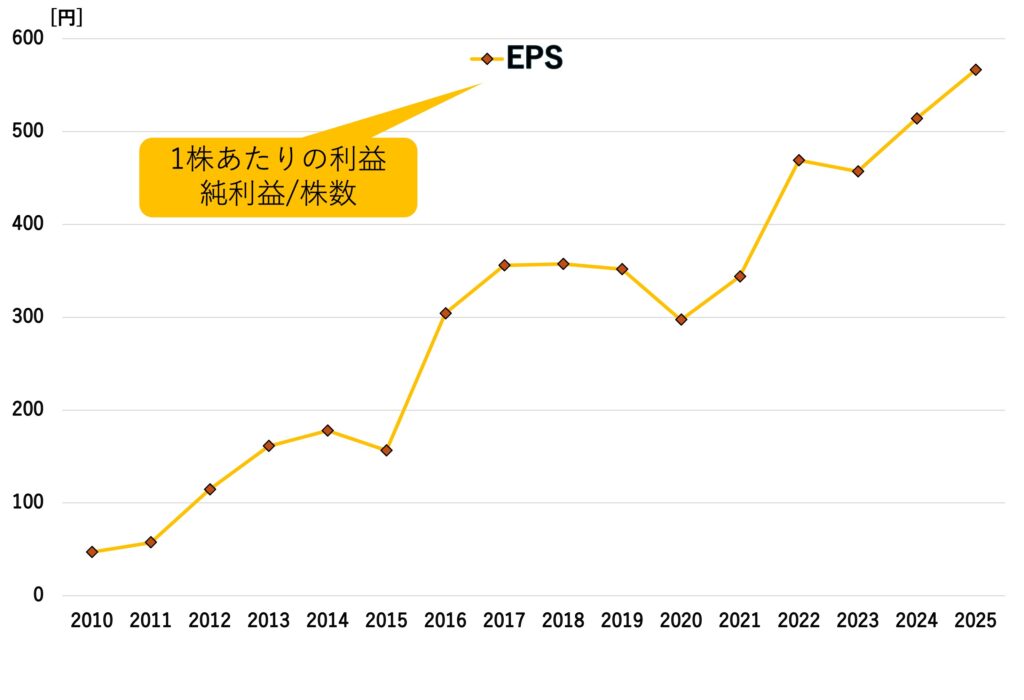

EPSの推移

EPSは一時的な景気変動の影響を受ける場面もありますが、長期的には増加傾向にあります。利益成長に支えられた増配を続けている点は、長期投資家にとって安心材料と言えます。

今後の成長戦略

今後は、国内住宅事業に加えて物流施設やデータセンター関連施設、海外事業が成長を支える柱になると考えられます。特にEC市場の拡大や企業の設備投資を背景に、物流施設への需要は引き続き期待されます。

また大和ハウス工業は建物を建築するだけでなく、その後の管理・運営・修繕といった

ストック型事業を拡大しています。一度建設した物件から継続的に収益を得られる仕組みは、景気の影響を和らげ、安定した利益と配当を支える強みです。

人口減少により国内の住宅市場は縮小が見込まれますが、非住宅分野や海外事業への投資を進めることで、新たな成長機会を取り込もうとしています。今後も事業の多角化を進めながら、持続的な利益成長を目指す戦略に注目です。

▼小豆の意見

小豆は、大和ハウス工業の業績を見て「大きく成長する企業」ではなく、「着実に利益を積み上げる企業」という印象を持ちました。派手さはありませんが、安定した利益成長が長期的な増配を支える土台となっており、高配当株のコア銘柄として魅力的だと考えています。

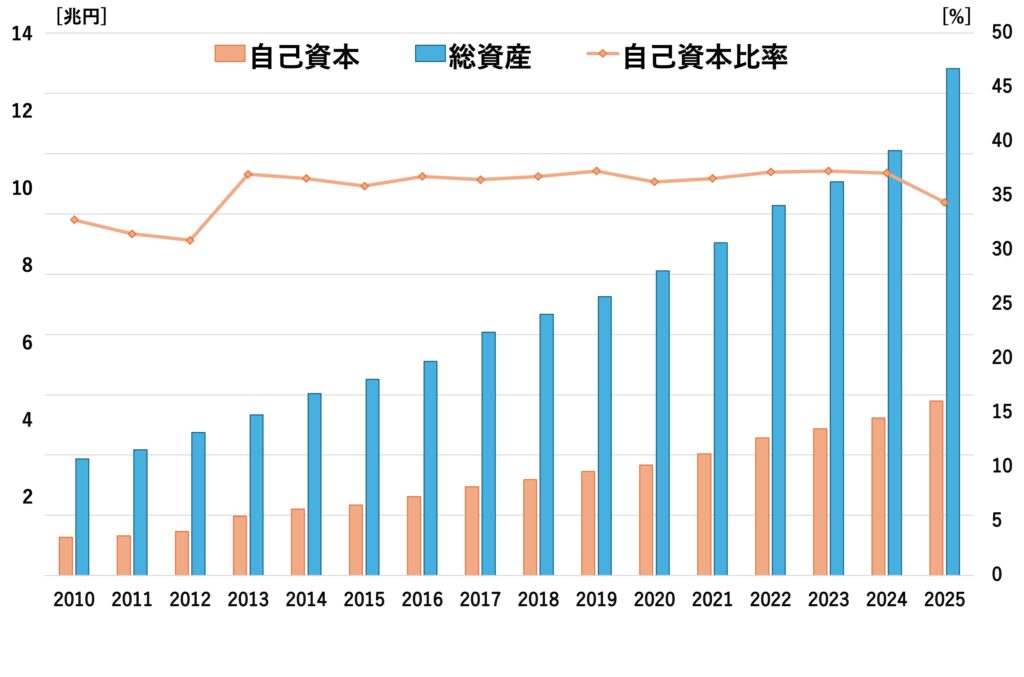

財務

– 自己資本と有利子負債 –

多額の資産を保有する一方で、財務の健全性にも配慮した経営を続けています。ここでは、自己資本と有利子負債の推移から、長期的な財務の安定性を確認していきます。

自己資本の推移

総資産・自己資本ともに長期的に増加しており、事業規模の拡大がうかがえます。一方で、自己資本比率は30%台後半で安定しており、成長と財務健全性のバランスを重視した経営が続けられています。

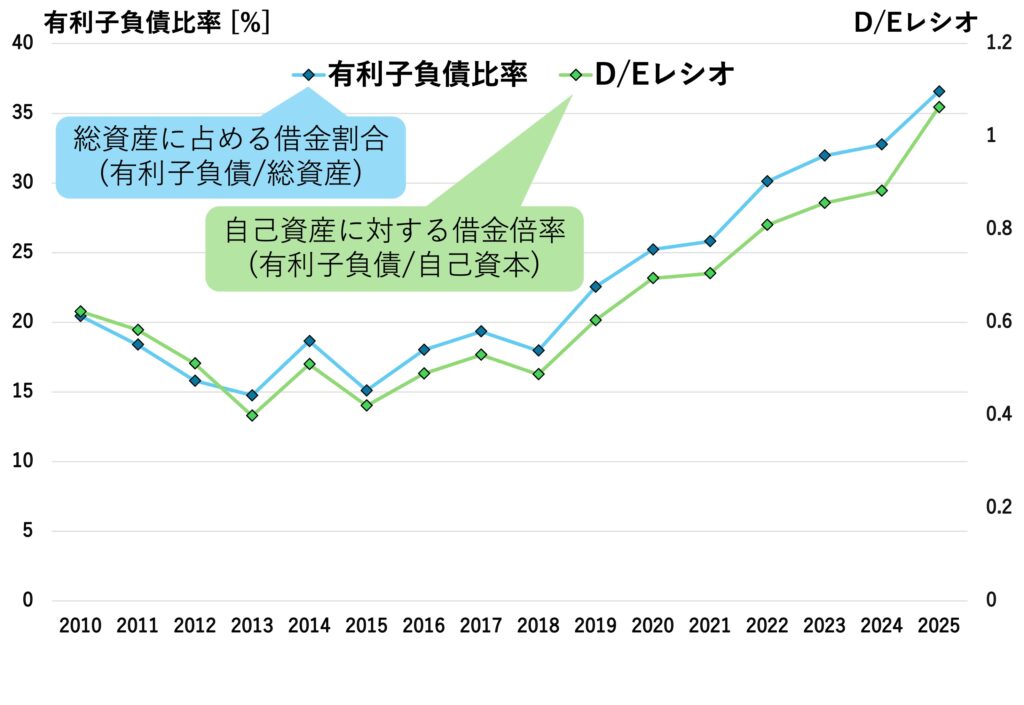

有利子負債の推移

有利子負債とD/Eレシオは近年やや上昇傾向にありますが、これは物流施設や海外事業などへの積極的な投資が背景にあるようです。現時点では財務の安全性を大きく損なう水準ではなく、事業拡大に伴う借入の増加と考えています。

▼小豆の意見

小豆は、大和ハウス工業の財務は「攻めと守りのバランスが取れている」と感じています。

積極的な投資で成長を目指しながらも、自己資本比率を安定的に維持しており、長期保有する上で安心感のある財務体質だと考えています。

配当

– 利回り・配当性向 –

長年にわたり増配を継続している大和ハウス工業。ここでは配当の推移や配当方針から、今後も安定した株主還元が期待できるかを見ていきます。

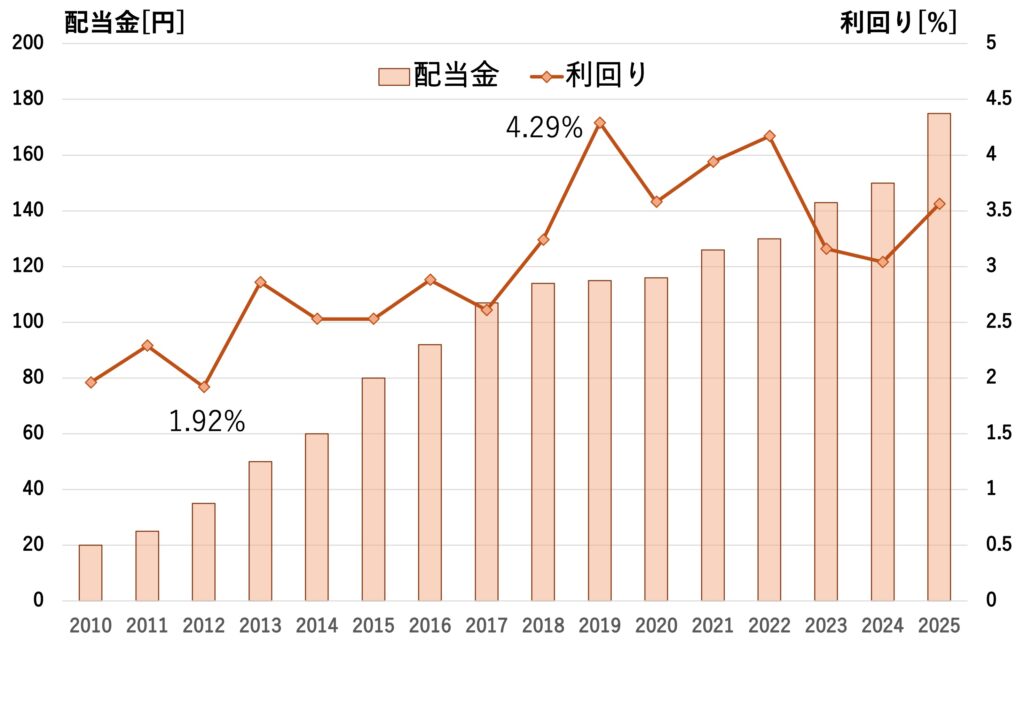

配当金の推移

配当金は長期的に右肩上がりで推移しており、安定した株主還元を続けています。株価の変動により配当利回りは上下しますが、配当そのものは着実に増加しています。

EPSの成長に合わせて配当金も増加しており、利益に裏付けられた増配であることがわかります。配当性向も無理のない範囲で推移しており、配当の持続性は比較的高いと考えられます。

今後増配は期待できるのか

大和ハウス工業は、

配当性向35%以上に加えて年間配当145円の下限配当を掲げており、安定した株主還元を重視する姿勢を明確にしています。業績が一時的に悪化した場合でも、下限配当が投資家にとって安心材料になります。

今後は物流施設や海外事業、管理・運営などのストック収益事業の成長が利益を支え、長期的な増配も期待できます。

一方で、住宅市況や金利変動によって利益成長が鈍化する可能性もあるため、毎年増配が約束されているわけではなりません。利益成長に応じて着実に配当を伸ばしていく企業として期待したいところです。

▼小豆の意見

大和ハウス工業の魅力は「増配期待」と「下限配当による安心感」のバランスにあると小豆は考えています。高配当株としての派手さはありませんが、利益に裏付けられた堅実な株主還元が期待でき、長期保有に適した銘柄だと感じています。

景気耐性・業績変動リスク

– 景気・金利・インフレ –

住宅以外にも物流施設や賃貸住宅など幅広い事業を展開しており、景気変動への耐性は比較的高い大和ハウス工業です。一方で、住宅市場や金利などの外部環境には注意が必要です。

景気の影響

景気後退時には住宅販売や商業施設への投資が減少し、業績が一時的に落ち込む可能性があります。一方で、物流施設や賃貸住宅などが業績を下支えするため、事業全体への影響は比較的抑えられています。

金利の影響

住宅ローン金利の上昇は住宅購入意欲の低下につながるため、戸建住宅やマンション事業には逆風となります。また、不動産開発に伴う資金調達コストが上昇する点にも注意が必要です。

インフレの影響

建築資材や人件費の上昇は利益率の低下要因となります。一方で、価格添加や賃料改定が進めば

影響をある程度吸収できるため、事業ごとに受ける影響は異なります。

不動産市況の影響

不動産価格の下落や企業の設備投資の減少は、開発案件や不動産売却益の減少につながる可能性があります。一方で、大和ハウス工業は住宅・物流施設・賃貸住宅など複数の事業を展開しており、不動産市況の変化による影響を分散しやすい点が強みです。

人口減少・住宅需要の変化

国内では人口減少により住宅市場の縮小が見込まれますが、大和ハウス工業は物流施設や海外事業、ストック型事業の拡大を進めています。住宅以外の自魚を成長させることで、中長期的な需要変化への対応を図っています。

▼小豆の意見

大和ハウス工業も景気や金利などの影響は避けられませんが、住宅メーカーの中では事業分散が進んでおり、業績変動は比較的小さい企業だと考えています。

まとめ

– 大和ハウス工業の評価 –

いかがだったでしょうか。

大和ハウス工業

積水ハウスと双璧をなす住宅メーカー

幅広い事業展開で安定した業績と株主還元を実現しているコア銘柄。

大和ハウス工業の強みと弱み、どのような人に向いている銘柄なのかを

最後にまとめてみました。

強みと弱み

▶︎強み

事業の多角化による業績の安定性と堅実な財務基盤、

そして安定した配当方針は大きな強みです。

▶︎弱み

住宅市況や金利、不動産市況の影響を受けるため、

景気次第では利益成長が鈍化する可能性があります。

こんな人におすすめ

大和ハウス工業は

・安定した配当を長期で受け取りたい人

・住宅メーカーの中でも景気変動の小さい企業を選びたい人

におすすめです。

高い成長性よりも、安定性を重視する投資家との相性のいい銘柄と

言えると思います。

住宅メーカーの枠を超えた幅広い事業ポートフォリオを持ち、景気変動を抑えながら利益を積み上げてきた大和ハウス工業。今後も住宅市場の変化には注意が必要ですが、物流施設やストック型事業の成長が期待されることから、長期保有を前提とした高配当株のコア銘柄として十分に検討する価値のある企業だと考えています。

小豆は、悩んでいます。

ポートフォリオに入れても良い銘柄ではありますが、

積水ハウスとポジションがかぶっており、

ポートフォリオ全体のバランスを考えると・・・

良い銘柄であることは確かですが、

一旦購入は延期にしました!!

コメントを残す