ブログ見にきてくださってありがとうございます!

いつか大木になることを夢見る小豆です。

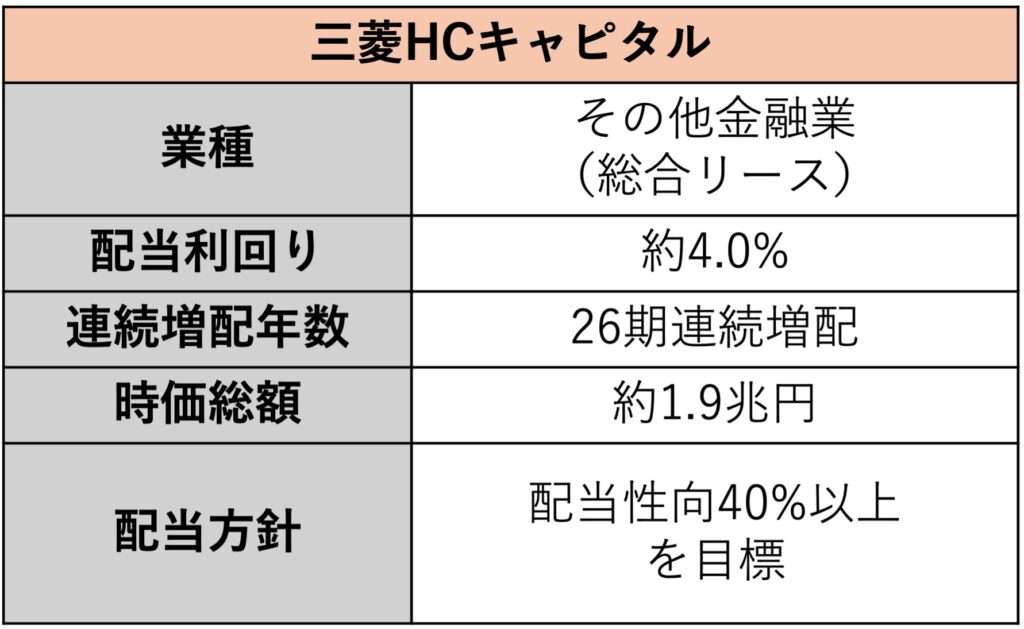

今回は三菱HCキャピタル(8593)

国内最大級の総合リース会社

26期連続増配は日本株でもトップクラスの実績を誇ります。

配当利回りは4%前後と高水準でありながら、

景気敏感株ほど業績変動が大きくないことから、

多くの高配当投資家に注目されています。

一方で、

「リース会社って何をしている会社なの?」

「借金が多いイメージだけど大丈夫?」

「今後も増配は継続できる?」

という疑問を持つ方も多いかと思います。

本記事では

・高配当株としての魅力

・ビジネスモデル

・業績と財務の健全性

・配当の持続性

・景気後退時のリスク

を詳しく深掘りしていきます!

三菱HCキャピタル

基本情報と高配当株としての立ち位置

三菱HCキャピタルの基本情報

三菱HCキャピタルは国内最大級の総合リース会社です。

企業が施設や機械を導入する際に資金を提供するリース事業を中心に、

航空機リース、コンテナリース、不動産、再生可能エネルギーなど

幅広い事業を展開しています。

2021年には三菱UFJリースと日立キャピタルが経営統合し、

現在の三菱HCキャピタルが誕生しました。

事業領域や顧客基盤が多岐にわたることから、

特定の業界に依存しにくく、

比較的安定した利益を生み出せることが特徴のようです。

また、26期連続増配という日本株でもトップクラスの実績を持ち、

高配当投資家から高い人気を集めています。

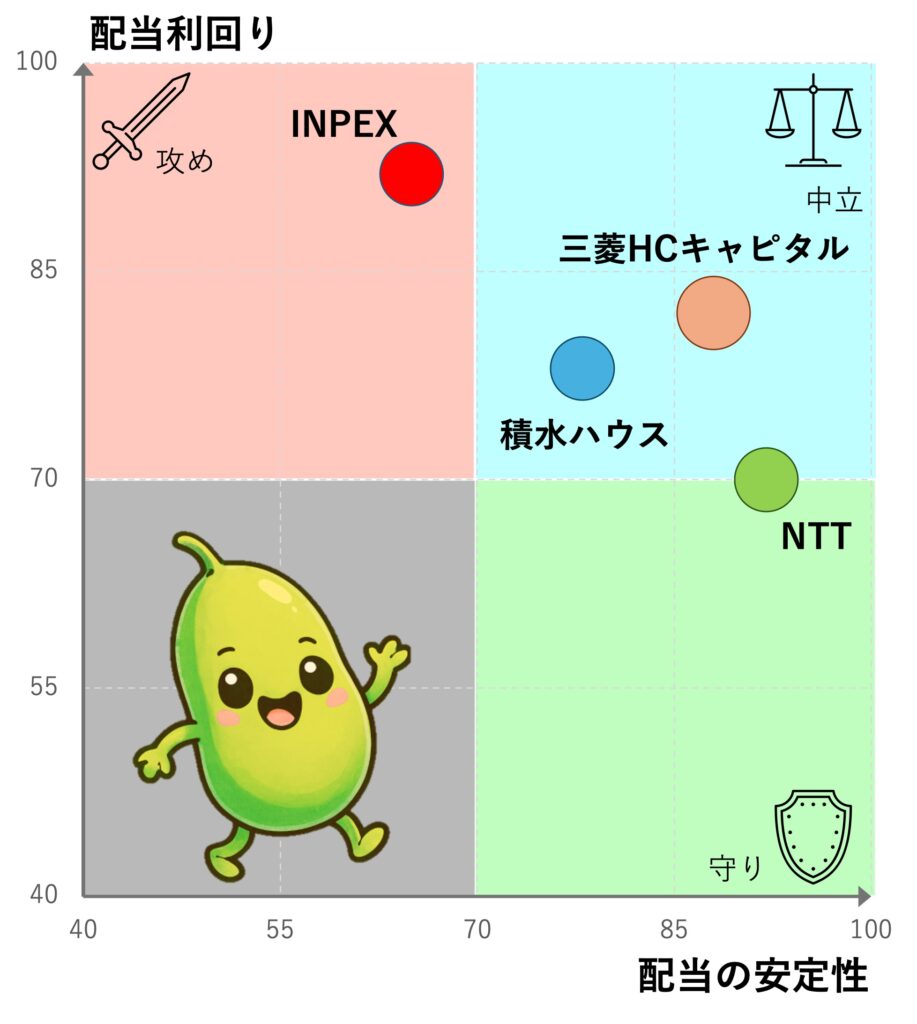

高配当株の中での立ち位置

INPEXは非常に高い配当利回りが魅力ですが、

資源価格の影響を受けやすい景気敏感株です。

一方でNTTは配当利回りこそ控えめですが、

通信事業による高い安定性を持っています。

三菱HCキャピタルは、

「高い配当利回り」と「安定した配当成長」

を両立している銘柄と言えます。

配当利回りは4%前後と高水準でありながら、

26期連続増配という実績を持つため、

単なる高利回り株ではなく

「配当を育てる高配当株」として評価されています。

短期的な株価上昇を狙う銘柄ではありませんが、

長期で配当収入を積み上げたい投資家にとって魅力的な選択肢の一つです。

向いている人

三菱HCキャピタルは

次のような投資家に向いています。

- 長期で配当金を増やしていきたい人

- 連続増配銘柄を重視する人

- 商社株や資源株だけに偏りたくない人

- 安定した事業基盤をもつ企業に投資したい人

- NISAで長期保有を考えている人

26年連続増配という実績は一朝一夕で気付けるものではありません。

長期で配当収入を積み上げる「配当成長投資」

との相性が良い銘柄だと思います。

向いていない人

一方で三菱HCキャピタルは

次のような投資家には向いていないかもしれません。

- 配当利回り5%以上を求める人

- 短期間で大きな値上がり益を狙う人

- 景気変動の影響を完全に避けたい人

三菱HCキャピタルは

安定性と成長性のバランスに優れた銘柄ですが、

通信株のようなディフェンシブ銘柄ではありません。

また、超高利回り銘柄でもありません。

そのため、

「利回り重視」でも「値上がり益重視」でもなく、

長期的な配当成長を重視する投資家に向いた銘柄であると言えるでしょう。

ビジネスモデル

リース事業の仕組み

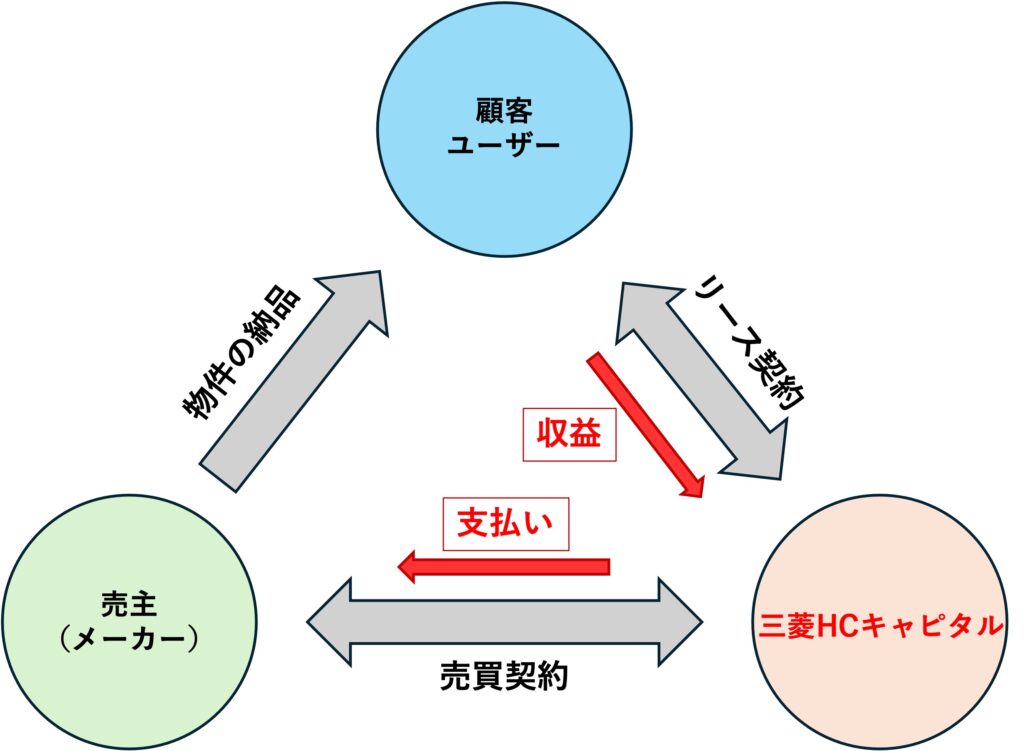

三菱HCキャピタルの主力事業はリース事業です。

企業が設備や機械を導入したい場合、

三菱HCキャピタルが代わりに設備を購入し、企業へ貸し出します。

企業は毎月リース料を支払うため、

三菱HCキャピタルは長期間わたり安定した収益を得ることができます。

リースの対象は

工作機械や医療機器、トラック、IT機器など幅広く、

日本経済を支える企業活動の裏側で重要な役割を担っています。

収益源はリースだけではない

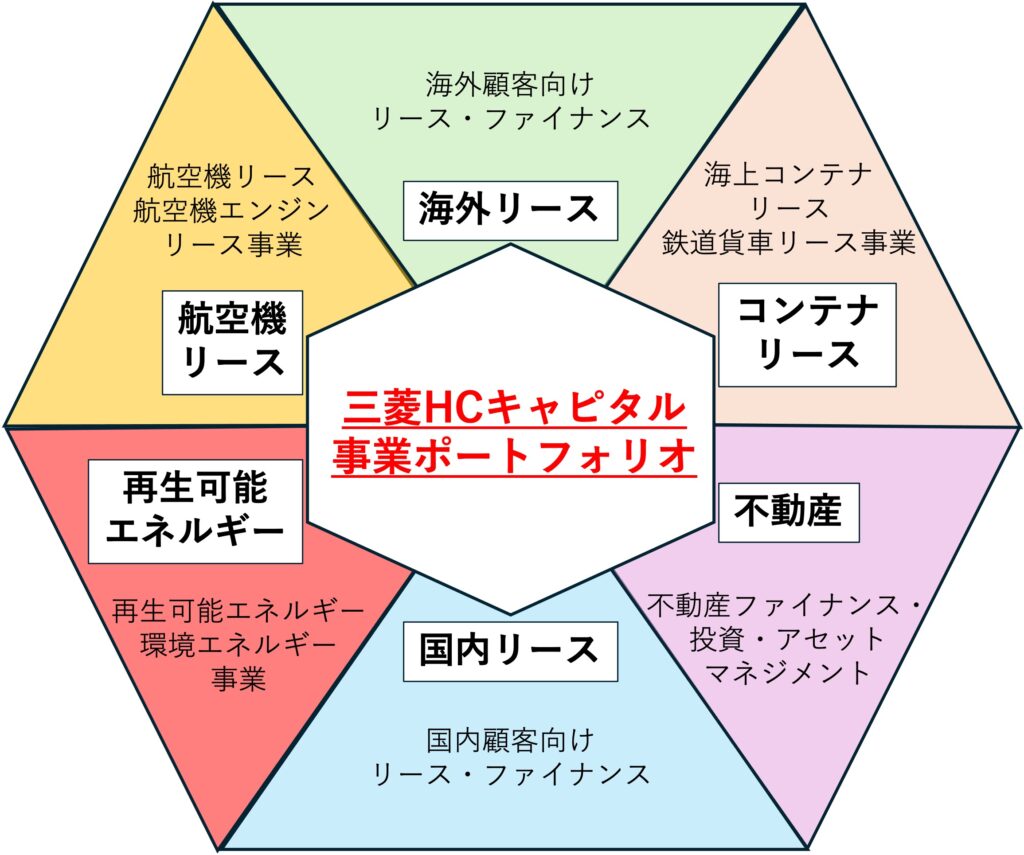

三菱HCキャピタルの強みは、

収益源がリース事業だけではないことです。

国内外のリース事業に加えて、

航空機リース、海上コンテナリース、不動産投資、再生可能エネルギー事業など

幅広い分野に展開しています。

特定の事業が不調になっても、他の事業で補えるため、

利益が大きく落ち込みにくい構造となっています。

実際に航空機リースが苦戦したコロナ禍においても、他事業が下支えとなり、

業績への影響を一定程度抑えることができました

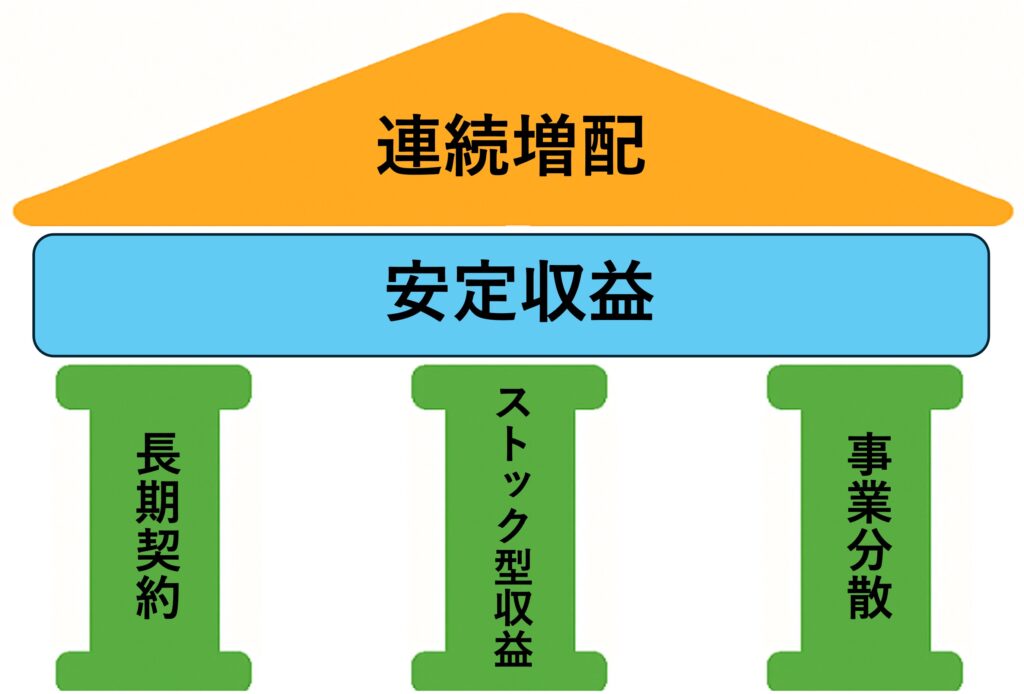

なぜ安定した利益を生み出せるのか

三菱HCキャピタルが長年にわたり増配を続けられている背景には、

安定した利益を生み出すビジネスモデルがあります。

▶︎ 長期契約

リース契約は年単位の長期契約が中心です。

契約期間中は継続的にリース料が入るため、

業績を予測しやすい特徴があります。

▶︎事業ポートフォリオ分散

事業ポートフォリオが分散されています。

国内リースだけでなく、航空機やコンテナ、不動産、再生エネルギーなど

複数の収益源を持つことで、景気変動の影響を和らげています。

▶︎ストック型収益

ストック型収益が中心です。

一度契約を獲得すると、その後も継続的に収益が発生するため、

毎年ゼロから売上を作る必要がありません。

これらの特徴により、

三菱HCキャピタルは比較的安定した利益を確保し、

26期連続増配という実績につなげています。

業績

– 純利益率・ROE・EPS –

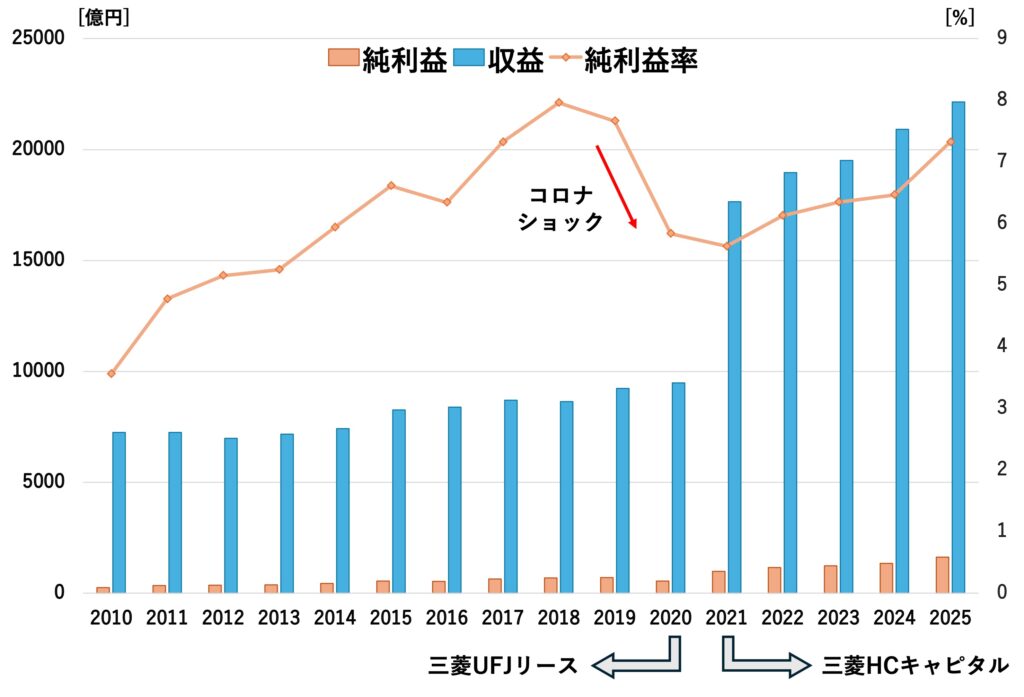

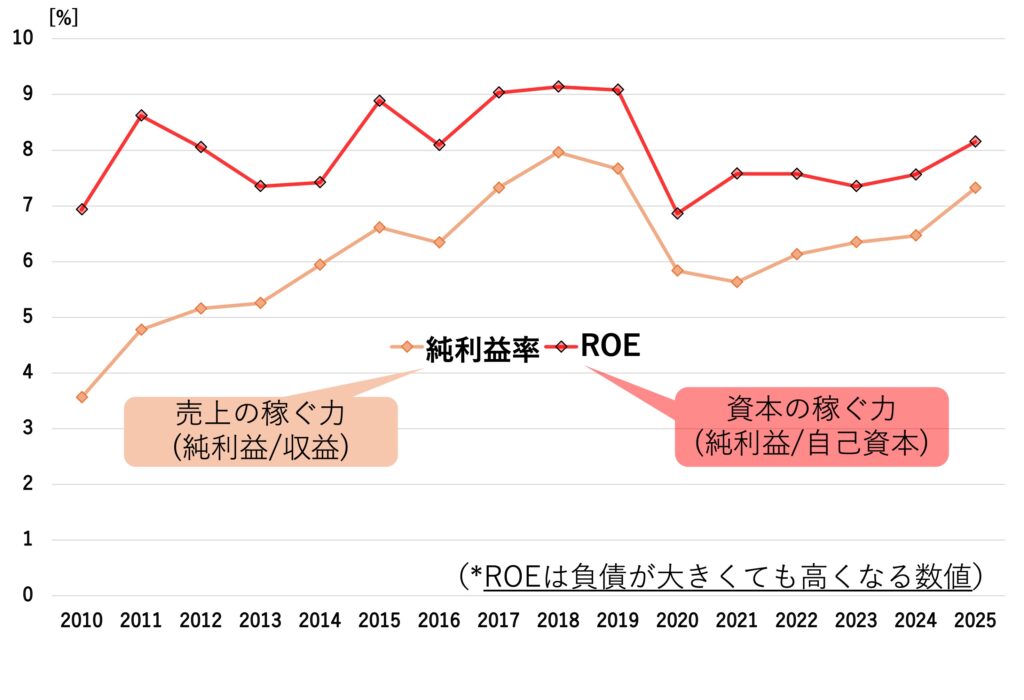

収益・純利益・ROEの推移

三菱HCキャピタルの収益・純利益は

長期的に右肩上がりで推移しています。

2020年度はコロナショックの影響を受けたものの、

事業ポートフォリオの分散によって業績への影響は比較的限定的でした。

その後は、日立キャピタルとの経営統合もあり、

収益規模・利益ともに拡大しています。

またROEも安定して推移しており、

株主資本を効率的に活用しながら利益を生み出していることが分かります。

景気の影響を受ける場面はあるものの、

長期的には着実な成長を続けている企業と言えるでしょう。

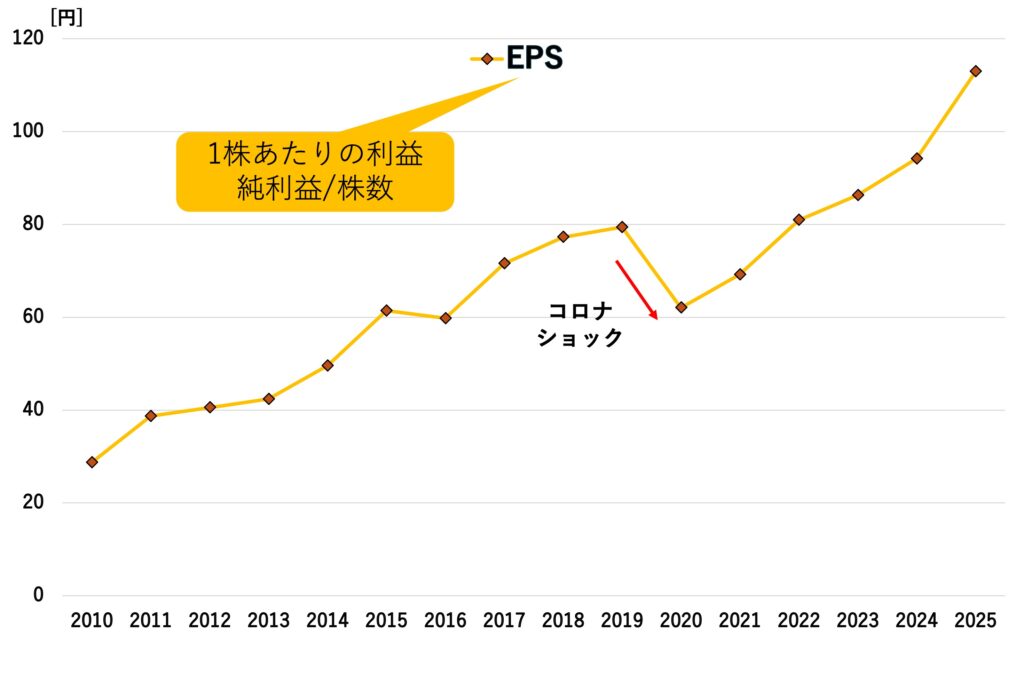

EPSの推移

配当の持続性を確認するうえで重要なのがEPS(一株当たり利益)です。

三菱HCキャピタルのEPSは短期的な変動を挟みながらも、

長期的には増加傾向にあります。

コロナショック時には一時的に伸びが鈍化しましたが、

その後は回復し過去最高水準を更新しています。

26期連続増配を支えているのは、このEPSの成長です。

今後も増配が続くかどうかを判断するうえでは、

EPSが成長を続けられるかに注目したいところです。

今後の成長戦略

三菱HCキャピタルは、

安定した国内リース事業を基盤としながら、

海外事業や再生可能エネルギー事業を成長分野として位置付けています。

国内市場は大きな成長が見込みにくいため、

今後は北米・欧州・アジアなど海外での事業拡大が利益成長の鍵となりそうです。

また、太陽光発電や風力発電など再生可能エネルギー事業にも注力しています。

これらは長期にわたり安定した収益を生み出すために、

三菱HCキャピタルの強みであるストック型ビジネスとの相性が良い分野のようです。

国内リースによる安定収益に加えて、

海外事業や再生可能エネルギー事業が成長することで、

今後も利益成長と増配の継続を小豆は期待しています。

財務

– 自己資本と有利子負債 –

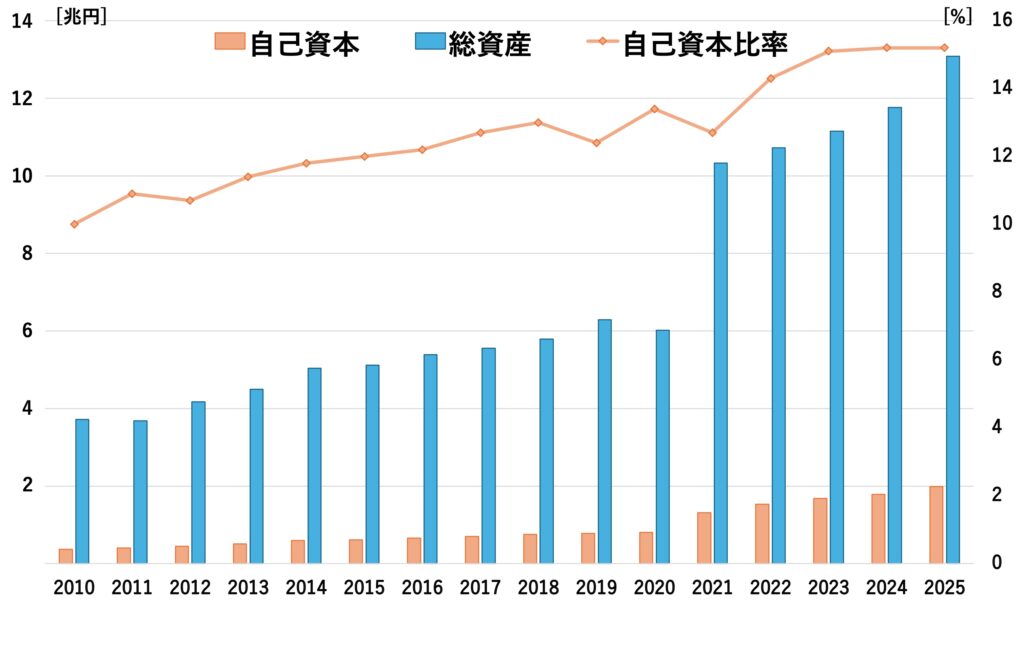

総資産・自己資本比率の推移

三菱HCキャピタルの総資産は長期的に増加傾向にあり、

事業規模の拡大が続いています。

特に2021年度は日立キャピタルとの経営統合により大きく増加しました。

一方、自己資本も着実に積み上がっており、

自己資本比率は大きく悪化していません。

リース会社は借入金を活用して事業を行うため、

製造業などと比べると自己資本比率は低めになる傾向があります。

そのため、単年度の数値ではなく長期的な推移を見ることが重要です。

グラフを見る限り、現時点で財務面に大きな懸念はないと考えています。

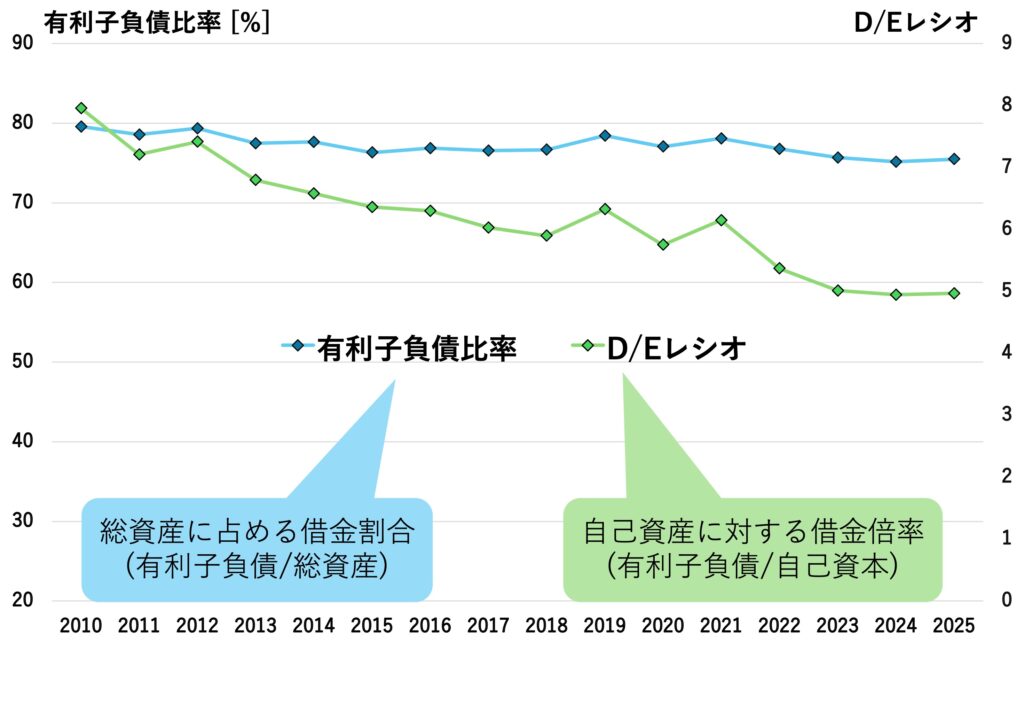

有利子負債とD/Eレシオ

三菱HCキャピタルの有利子負債は事業拡大に伴い増加しています。

しかしリース会社にとって借入金は

利益を生み出すための重要な経営資源でもあります。

そのため、有利子負債の金額ではなく、

有利子負債比率やD/Eレシオの推移を確認することが重要です。

グラフを見ると

有利子負債比率やD/Eレシオは概ね安定して推移しています。

借入金を適切に活用しながら事業を拡大できていることがうかがえます。

リース会社という業種特性を踏まえると、

現時点で過度に心配する必要はないでしょう。

リース会社の借金は危険なのか

三菱HCキャピタルの財務を見ると、

有利子負債の多さに驚くかもしれません。

リース会社は借りたお金を元手に設備を購入し、

その施設を貸し出して利益を得るビジネスです。

そのため、製造業や小売業と比べて借入金が多くなるのは

業界の特徴と言えます。

もちろん借金が多いほどリスクは高まりますが、

単純に有利子負債の金額だけを見て危険と判断する必要はありません。

重要なのは、その借金を適切に管理しながら利益を生み出せているかどうかです。

財務の安定性をどう評価するか

リース会社に財務を評価する際は、

有利子負債の大きさでなく、

自己資本比率やD/Eレシオの推移を確認することが重要です。

また、三菱HCキャピタルは国内有数の大手リース会社であり、

高い信用力を背景に安定した資金調達を行っています。

実際に自己資本比率やD/Eレシオは大きく悪化しておりません。

小豆は現時点では財務面に大きな不安は感じていません。

配当

– 26期連続増配の実績 –

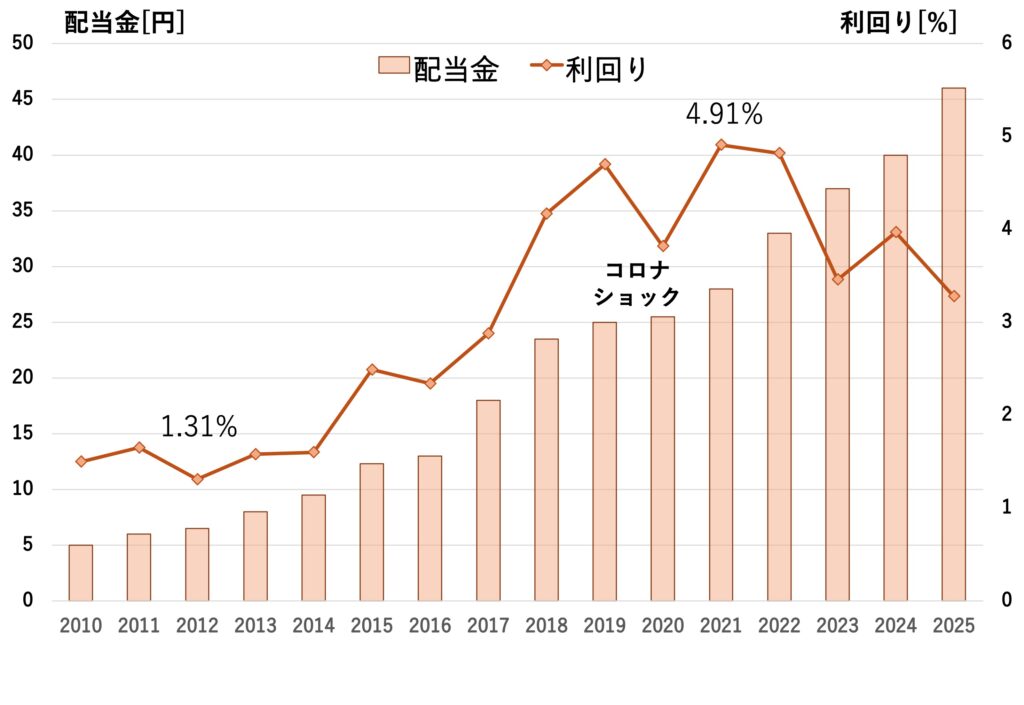

配当金推移

三菱HCキャピタルの最大の魅力は、

長年にわたり増配を継続していることです。

配当金は長期的に右肩上がりで推移しており、

2025年度まで26期連続増配を達成しています。

日本株全体を見ても、

これほど長期間にわたり増配を続けている企業は多くありません。

もちろん、リーマンショックやコロナショックなどの

景気後退局面では業績への影響を受けました。

しかし、そのような環境下でも配当を維持・増額してきた点は高く評価できます。

配当利回りだけを見ると超高配当株ではありませんが、

「配当を育てる銘柄」としては

国内トップクラスの実績を持つ企業と言えると思います。

今後も増配は期待できるか

– 業績・EPS・配当方針から考察 –

小豆は、

三菱HCキャピタルは今後も増配を期待できる銘柄だと考えています。

その理由は、

26期連続増配という実績に加えて、

利益成長と財務健全性を両立できていると考えるからです。

実際に配当性向は無理のない水準で推移しており、

利益の成長に合わせて配当を増やしてきました。

また国内リース事業の安定収益に加えて、

海外事業や再生可能エネルギー事業などの成長分野への投資も進めています。

これらの事業が順調に成長すれば、将来の増配余地はさらに広がるでしょう。

もちろん景気後退や金利上昇によって業績が一時的に悪化する可能性はあります。

しかし、事業分散が進んでいることや、

長期間にわたって増配を継続してきた実績を考えると

今後も配当成長を期待できる銘柄の1つだと考えています。

景気耐性・業績変動リスク

三菱HCキャピタルは景気の影響を受ける企業です。

直近の景気後退時期も参考にしながら考えてみます。

リーマンショック時の業績

リーマンショック時にも業績が急激に悪化して

立ち直れなくなるような状況には至りませんでした。

リース需要の減少などによって利益は落ち込みましたが、

事業基盤の強さから業績は回復しています。

景気後退局面における一定の耐性がわかる事例とだと思います。

コロナショック時の業績

コロナショックでは、航空機リース事業を中心に影響を受けました。

しかし、国内リースや不動産など他事業が下支えしたことで、

業績への影響は限定的でした。

事業ポートフォリオの分散がリスク低減につながった好例です。

金利上昇リスク

リース会社は借入金を活用して事業を行うため、

金利上昇は利益を圧迫する要因となります。

特に急激な金利上昇局面では資金調達コストが増加し、

収益性が低下する可能性があります。

ただし、三菱HCキャピタルは長年にわたり金利変動への対応を行っており、

現時点で過度に心配する必要なないと考えています。

景気後退リスク

景気が悪化すると企業の設備投資が減少し、

リース需要も低下する可能性があります。

そのため、三菱HCキャピタルも景気後退の影響を受けないわけではありません。

ただし、幅広い業種・地域・事業に分散しているため、

単一事業に依存する企業と比べると、業績の安定性は高いと考えられます。

まとめ

– 三菱HCキャピタルの評価 –

どうだったでしょうか。

三菱HCキャピタルは、

26期連続増配という実績を持つ日本を代表する連続増配銘柄です。

強みと弱み

▶︎ 強み

・安定したビジネスモデルと事業分散による業績の安定性

・長年にわたり増配を続けてきた実績

▶︎ 弱み

・リース会社であり、景気後退や金利上昇の影響を受けること

とまとめることができます。

こんな人におすすめ

三菱HCキャピタルは

・長期で配当を増やしたい人

・連続増配銘柄を重視する人

・安定した高配当株を探している人

に向いている銘柄ですが

・配当利回り5%以上を求める人

・短期間で大きな値上がり益を狙う人

には物足りないかもしれません。

高い利回りよりも、

「配当を育てること」を重視する投資家にとって、

三菱HCキャピタルは有力な選択肢の一つです。

減配になる可能性はあるか?

将来の減配を完全に否定できる企業はありません。

しかし三菱HCキャピタルは26期連続増配という実績を持ち、

配当性向の比較的無理のない水準で推移しています。

景気後退や一時的な業績悪化によって増配ペースが鈍化する可能性はありますが、

現時点では減配リスクは比較的低いと考えています。

長期で配当を積み上げたい投資家にとって、

有力な選択肢の一つであることに変わりはないと小豆は考えています。

三菱HCキャピタルは

近年では海外事業や再生可能エネルギーに加えて、

データセンターなどのデジタルインフラ分野への投資も進めています。

AIの普及に伴いデータセンター需要の拡大が見込まれており、

中長期的な成長ドライバーとして期待されます。

今後の成長にさらに期待が膨らみます。

小豆は高配当株ポートフォリオのコア枠として考えています。

5月の株価急落で利回りが高くなったタイミングがありました。

また少しずつ株価は戻っていますが、

コツコツ買い集めています!!

大きくなーれ!!

コメントを残す