ブログ見にきてくださってありがとうございます!

いつか大木になることを夢見る小豆です。

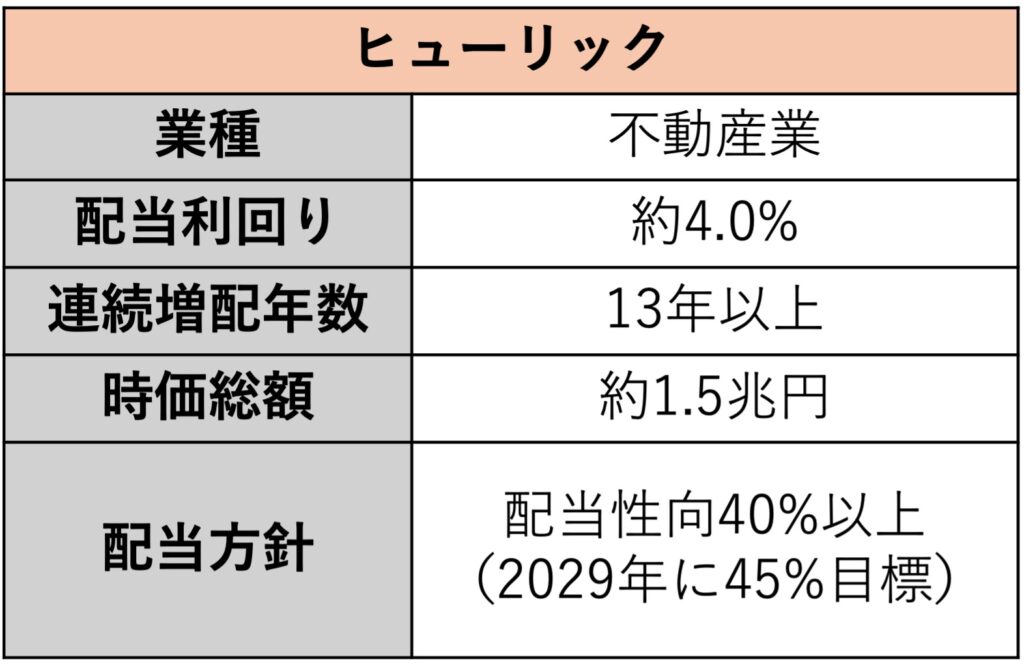

今回はヒューリック(3003)

特徴は

- 10年以上の連続増配銘柄!

- 配当性向40%目安

- 景気敏感な不動産セクターなのに安定した業績

「なぜ安定して増配できるのか?」

「今後も増配を継続していけるのか?」

ここを中心に深掘りしていきたいと思います。

高配当銘柄としての立ち位置

ヒューリックの基本情報

ヒューリックは、

高い配当利回りと長期の増配実績を兼ね備えた不動産株です。

東京都心の優良不動産を保有し、

安定した賃貸収入を得るビジネスモデルを展開しています。

そのため不動産会社でありながら業績の変動が比較的小さく、

長年にわたって増配を継続してきました。

高配当株の中には、

「利回りは高いが業績の波が大きい銘柄」や

「安定しているが利回りは低めの銘柄」があります。

その中でヒューリックは

・高めの配当利回り

・長期の増配実績

・比較的安定した業績

を兼ね備えている点が大きな魅力です。

企業のHPでは

「業績動向を踏まえた安定した配当を継続することを基本方針としております。利益成長に応じた還元により上場以来毎期増配を続けており、中長期経営計画では従来よりさらに還元を強化し、2029年にかけて配当性向を段階的に45%へ引き上げていくことを目標としております。」

となっています。

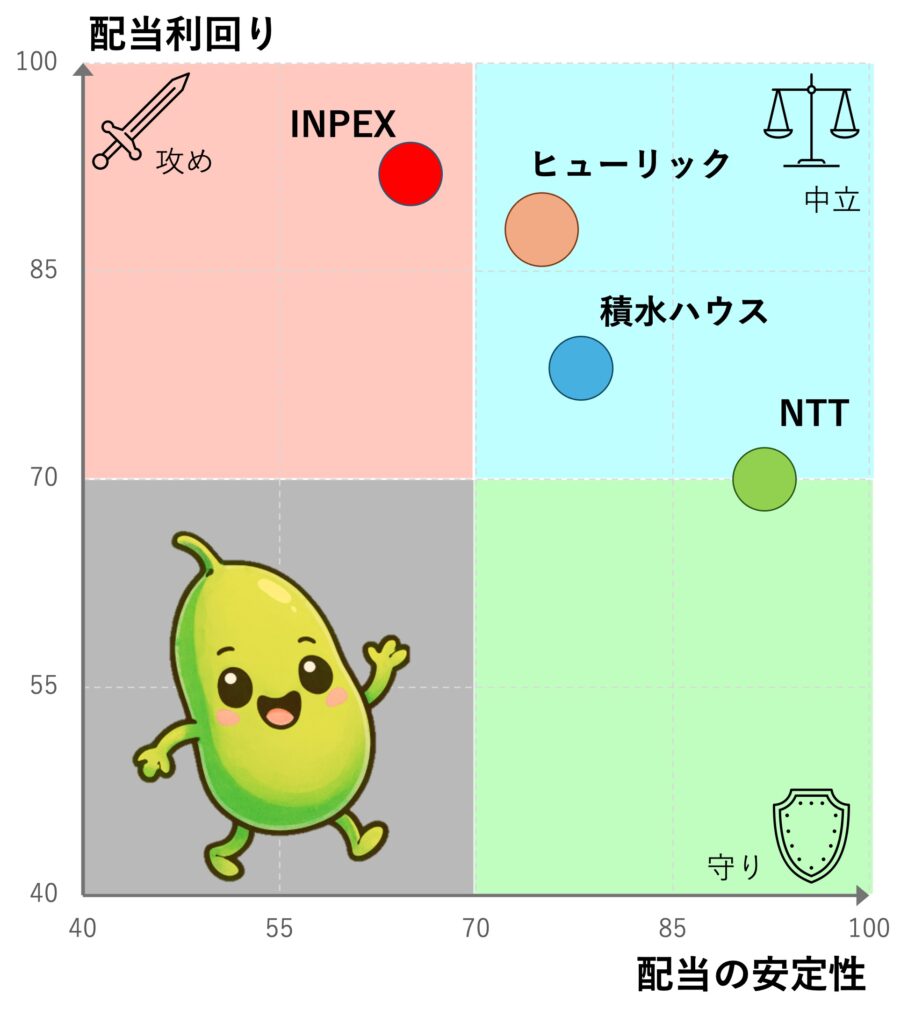

高配当株の中での特徴

高配当株を選ぶ際には、単に利回りの高さだけではなく、

「その配当が将来も維持・成長できるか」という視点が重要です。

そこで「配当利回り」と「配当の安定性」

の2つの軸で比較してみました。

ヒューリックは高配当株の中でも比較的右上に位置する銘柄です。

通信株(NTT)のような圧倒的な安定性はありませんが、

資源株(INPEX)ほど業績変動も大きくありません。

また、高い配当利回りに加えて長期の増配実績もあるため、

「今の配当」と「将来の配当成長」の両方を期待できる点が魅力です。

高配当株投資では、

利回りだけを追い求めると減配リスクが高くなることがあります。

その点、ヒューリックは配当の安定性にも優れており、

長期投資との相性が良い銘柄と言えるでしょう。

どんな投資家に向いているか

ヒューリックは次のような投資家に向いていると考えています。

▶︎配当金を着実に増やしたい人

ヒューリックは長年にわたり増配を継続しています。

現在の利回りだけでなく、

将来受け取る配当金の成長も期待したい投資家に向いています。

▶︎景気敏感株に偏りたくない人

高配当株には総合商社や海運株など

景気変動の影響を受けやすい銘柄もあります。

ヒューリックも景気の影響を受けないわけではありませんが、

賃貸収入を中心としたストック型ビジネスのため、

比較的安定した利益を生み出しています。

▶︎長期保有を前提に投資したい人

ヒューリックの魅力は短期的な値上がりではなく

長期にわたる利益成長と増配です。

「配当金を再投資しながら資産を増やしたい」

という長期投資家との相性の良い銘柄だと思います。

小豆の評価

ヒューリックは「高配当株界の優等生」だと考えています。

突出した成長力や圧倒的な利回りがあるわけではありませんが、

高い配当利回りと増配実績を両立しており、

高配当株ポートフォリオのコアになり得る銘柄です。

ビジネスモデル

ヒューリックは、東京都心の優良物件を保有し、

賃貸収入を中心に利益を生み出す不動産会社です。

不動産業界には

マンション分譲や住宅販売を主力とする企業もありますが、

ヒューリックは

保有不動産から継続的な賃貸収入を得る「ストック型ビジネス」

が中心となっています。

そのため業績が比較的安定しており、

長年にわたる増配を支える基盤となっています。

オフィスビル賃貸が主力

ヒューリックの収益の柱はオフィスビルの賃貸事業です。

保有する不動産の多くは東京都心に位置しており、

企業や店舗へ賃貸することで安定した賃料収入を得ています。

一般的な不動産デベロッパーは、

土地を取得して開発し、売却することで利益を得るケースが少なくありません。

一方でヒューリックは、不動産を長期間保有し続けることで

継続的な収益を積み上げています。

そのため景気変動の影響を受けにくく、

安定した利益を確保しやすいビジネスモデルとなっています。

好立地への集中投資

ヒューリックの大きな特徴は、

東京都心の好立地に経営資源を集中していることです。

保有物件は銀座や日本橋、新橋、赤坂といった

都心部に多く存在しています。

不動産は立地によって競争力が大きく左右されます。

都心の一等地にある物件は

・空室が発生しにくい

・賃料を維持しやすい

・資産価値が下がりにくい

という特徴があります。

安定した収益を長期間確保することを重視している点が

ヒューリックらしさと言えます。

不動産開発・ホテル・高齢者施設

ヒューリックはオフィスビル賃貸だけでなく、

さまざまな不動産分野へ事業を広げています。

代表的なものとして

・不動産開発

・ホテル

・旅館

・高齢者施設

・商業施設

などがあります。

特に近年は、

インバウンド需要の回復を背景としたホテル事業や、

高齢化社会を見据えた高齢者施設への投資を進めています。

オフィス賃貸だけに依存せず、複数の収益源を持つことで

事業の安定性向上を図っています。

なぜ安定して稼げるのか

ヒューリックが長年にわたり利益成長と増配を続けられている背景には、

次の3つの強みがあります。

▶︎ストック型収益が中心

賃貸収入は毎年継続的に発生します。

そのため、一度物件を取得すれば

長期間にわたり利益を生み出すことができます。

▶︎都心一等地の優良物件を保有

好立地の物件は景気後退局面でも需要が比較的底堅く、

空室率の上昇を抑えやすい特徴があります。

また、長期的な資産価値の維持も期待できます。

▶︎収益源が分散されている

オフィスビルだけでなく

・ホテル

・商業施設

・高齢者施設

などにも投資することで、特定分野への依存度を下げています。

このようにヒューリックは、

「東京都心の優良物件不動産+ストック型収益+事業分散」

を強みとするビジネスモデルによって、

安定した利益成長を実現しています。

この安定した収益基盤こそが、

長期にわたる増配を支えている最大の理由だと考えています。

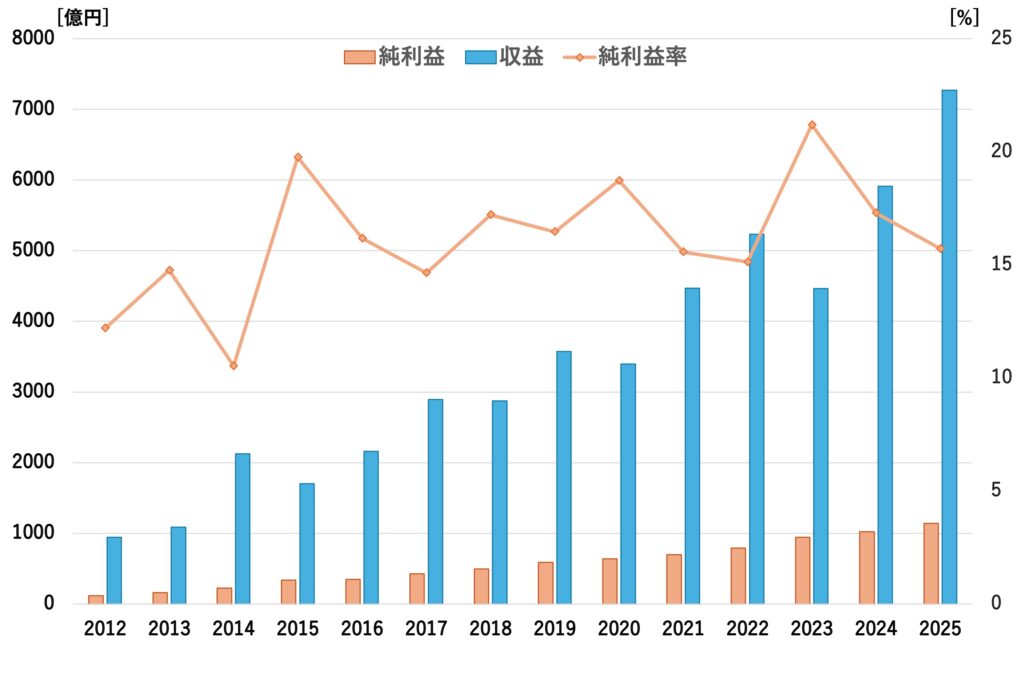

業績

– 収益・純利益・EPS –

収益・純利益の推移

ヒューリックは収益だけでなく純利益も長期的に成長しいています。

特に注目したいのは純利益率です。

東京都心の優良不動産を中心に事業を展開しており、

比較的高い利益率を維持しています。

収益・利益ともに右肩上がりで推移している点は

長期投資家にとって安心材料と言えると思います。

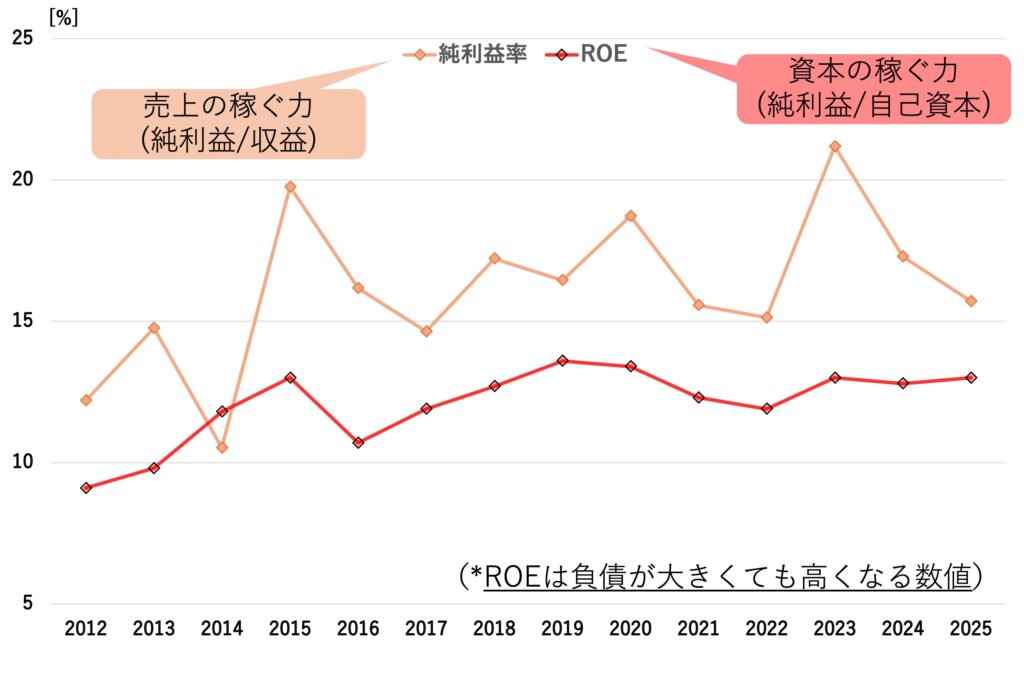

またROEで企業の稼ぐ力を見てみます。

高いROEを維持できており、

資本効率の高い経営を行っていることが分かります。

純利益率とROEの両方が高水準で推移している点は、

ヒューリックの競争力の高さを示していると言えるでしょう。

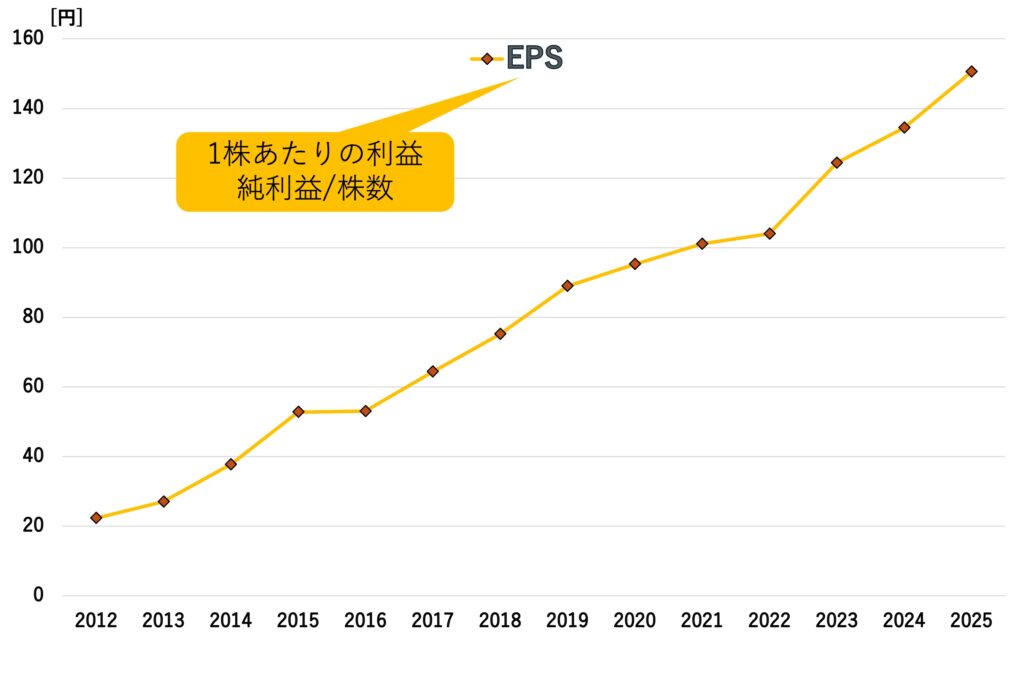

EPS推移

次にEPS(1株当たり利益)の推移です。

EPSは企業がどれだけ利益を稼ぎ、

それを株主に還元できるかを示す重要な指標です。

ヒューリックのEPSは長期的に右肩上がりで推移しています。

着実な成長が続いており、

収益性が高まっていることがうかがえます。

高配当株の中には、

利益が伸びていないにも関わらず、

配当だけを増やしている企業もありますが、

そのような増配は長続きしません。

一方でヒューリックは

EPSの成長を伴いながら増配を続けている点が特徴です。

このEPS推移を見る限り、

利益成長の土台はしっかりしており、

今後の増配にも期待が持てると考えています。

今後の成長要因

ヒューリックは成熟した不動産会社ですが

今後も利益成長が期待できる要素を持っています。

主な成長要因としては

・都心部保有物件の建て替え

・優良不動産の取得

・ホテル事業の取得

・高齢者施設への投資

などが挙げられます。

特に都心一等地の保有物件は、

建て替えによる収益力向上が期待できます。

また、

ホテルや高齢者施設といった成長分野への投資も進めており、

賃貸収入以外の収益源拡大にも取り組んでいます。

こうした取り組みにより、

今後も利益成長と増配の継続が期待されます。

財務

– 自己資本・有利子負債 –

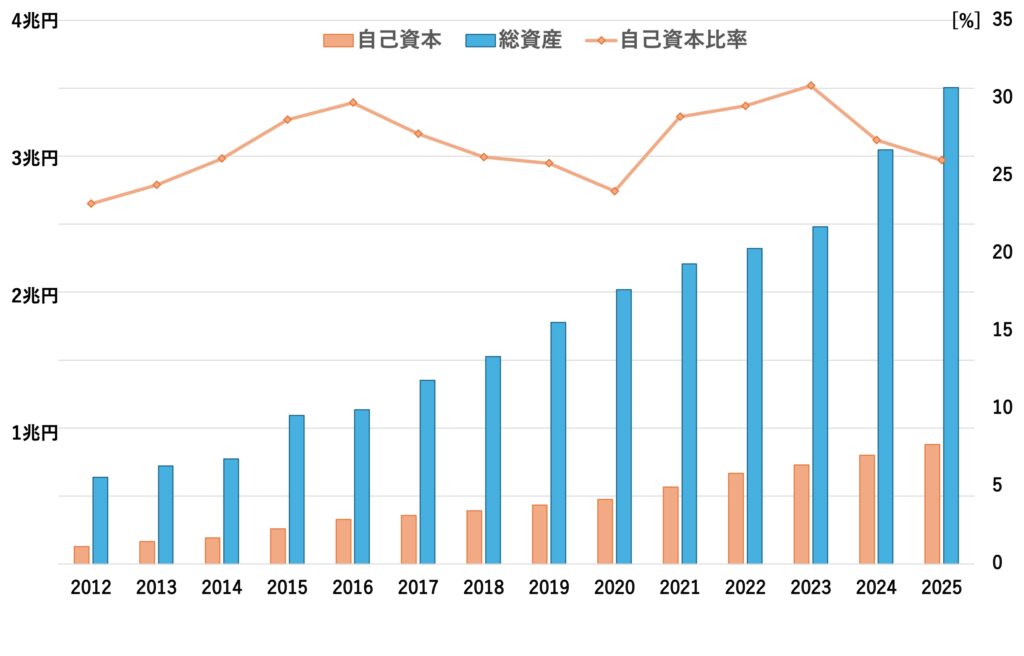

自己資本比率

不動産会社は物件取得や開発に多額の資金を必要とするため、

一般的に自己資本比率はそれほど高くありません。

そのため業界内でどの水準なのかを確認することが大事になります。

ヒューリックは総資産を拡大しながら自己資本も積み上げており、

自己資本比率は安定して推移しています。

不動産会社としては十分に健全な水準を維持しており、

急激な財務悪化を懸念する状況ではないと考えています。

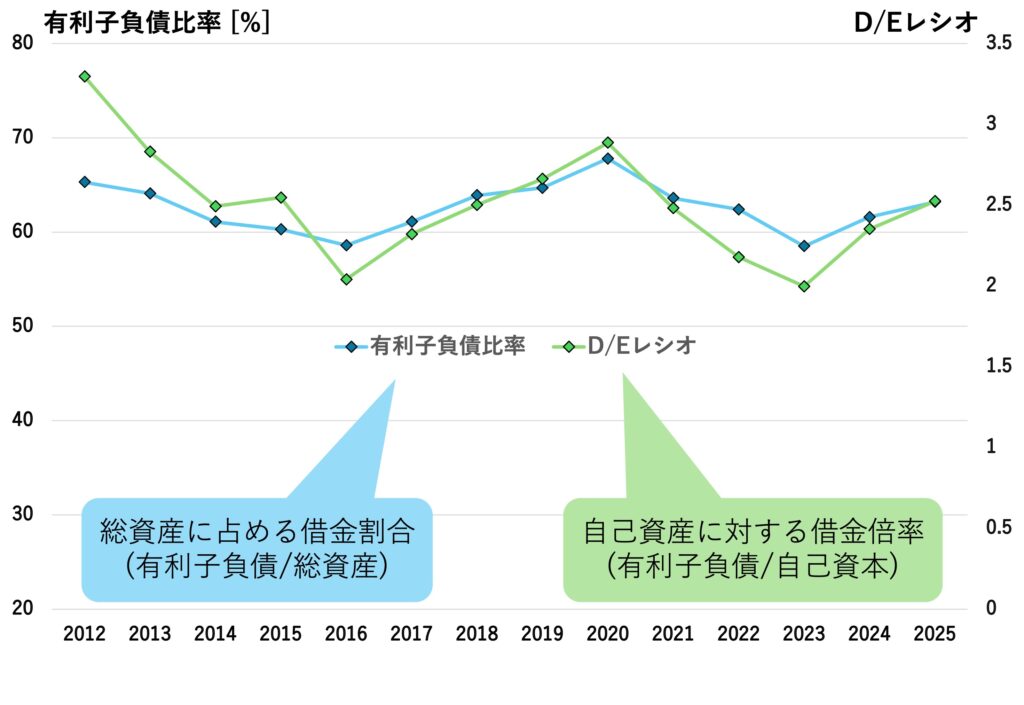

有利子負債

不動産会社を分析する際には、

有利子負債の水準も重要です。

ヒューリックは物件取得や再開発のために借入を活用しており、

有利子負債の金額自体は大きくなっています。

しかし、不動産事業では借入を活用して収益を拡大することが一般的であり、

負債額だけで判断するのは適切ではありません。

そこで参考になるのが有利子負債比率とD/Eレシオです。

有利子負債比率は

企業の資産に対してどの程度の借入を抱えているかを示す指標です。

D/Eレシオは

自己資本に対する有利子負債の割合を示しており、

財務レバレッジの大きさを確認できます。

ヒューリックは一定の借入を活用しながら成長していますが、

指標は概ね安定して推移しています。

不動産会社として過度な財務リスクをとっている印象はなく、

計画的に適切な借入を活用しながら成長している企業だと評価しています。

格付け・資金調達力

ヒューリックは格付機関から高い評価を受けており、

資金調達力に優れています。

不動産会社は物件取得や開発のために多額の借入を活用するため、

「借金の多さ」だけでなく

「どれだけ有利な条件でお金を借りられるか」

も重要です。

ヒューリックは安定した賃貸収入と豊富な不動産資産を背景に、

銀行借入や社債発行を通じて資金を調達しています。

資金調達力の高さは、

新規投資や再開発を進める上での強みであり、

将来の利益成長を支える要素の一つと言えます。

負債は多いものの、不動産会社としては十分管理された水準であり、

格付けも高いことから財務面で大きく心配する必要はない

と考えています。

配当

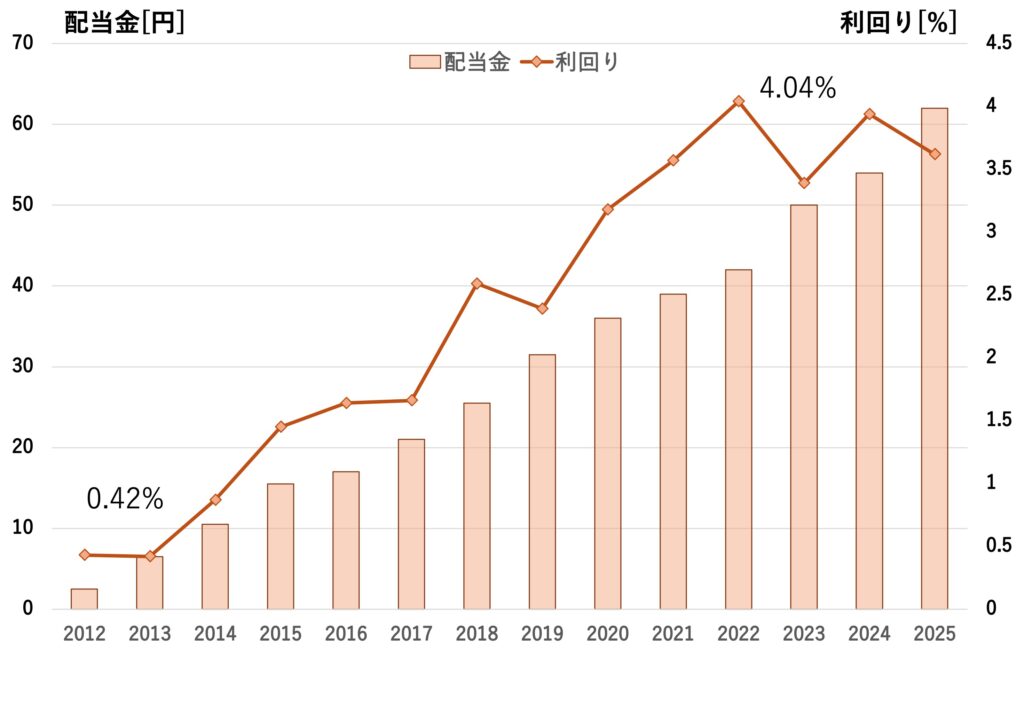

配当推移と連続増配実績

ヒューリックの最大の魅力は、

長年にわたり増配を続けていることです。

配当金は長期的に右肩上がりで推移しており、

ヒューリックが継続的に株主還元を強化してきたことがわかります。

長期間にわたる連続増配実績は、

収益基盤の安定性と株主還元への積極的な姿勢を示している

と言えるでしょう。

配当は今後も増えそうか

小豆は

ヒューリックの配当が今後も増加する可能性は高い

と考えています。

理由は下記の3点

・利益成長が続いていること

・配当性向40%を目安とした明確な還元方針があること

・長年の増配実績があること

不動産市況の悪化や金利上昇はリスク要因となります。

しかし、

都心の優良不動産を中心とした安定した収益基盤を考えると、

中長期的な増配余地のある銘柄だと評価しています。

景気耐性・業績変動リスク

ヒューリックは都心部の優良不動産を中心とした

安定的な賃貸収入を強みとしていますが、

不動産会社である以上、

景気や金利の影響を完全に避けることはできません。

ここでは、ヒューリックに投資する上で押さえておきたい主なリスク

について見ていきます

金利上昇リスク

ヒューリックにとって最も重要なリスクの1つが金利上昇です。

不動産会社は物件の取得や開発のために多額の借入を活用しています。

そのため金利が上昇すると借入コストが増加し、

利益を圧迫する可能性があります。

また不動産市場全体としても、

金利上昇局面では不動産価格が下落しやすくなる傾向があります。

近年は長らく低金利政策が続いてきましたが、

日本でも金利正常化が進みつつあります。

今後の金利動向はヒューリックの業績を左右する重要なポイント

と言えます。

不動産市況悪化リスク

景気後退などによって不動産市場が悪化した場合も注意が必要です。

企業業績が悪化すると

・オフィス需要減少

・賃料下落

・空室率の上昇

などが発生する可能性があります。

また、不動産価格が下落すると保有資産の価値にも影響を与えます。

ヒューリックは賃貸収入が中心のため、

分譲マンションを主力とする企業ほど

業績が大きく変動するわけではありませんが、

不動産市況の影響を受ける点は理解しておきたいところです。

テナント退去リスク

賃貸事業を中心とするヒューリックにとって、

テナントの退去もリスクの1つです。

主要テナントが退去した場合

・空室期間の発生

・賃貸収入の減少

・新規募集コストの発生

といった影響が生じます。

近年ではリモートワークの普及によって

オフィス需要の変化も見られます。

今後、企業のオフィス戦略が大きく変化した場合には、

一部のオフィス市場に影響が及ぶ可能性があります。

このようにヒューリックには

金利上昇や不動産市況悪化といったリスクはあります。

しかし、

東京都心の好立地物件を中心としたポートフォリオと、

賃貸収入を軸とするストック型ビジネスにより、

不動産会社の中では比較的安定した収益基盤を持っています。

実際に長年にわたり利益成長と増配を続けてきた実績もあり、

高配当株の中では景気耐性の高い銘柄の1つであることに変わりはないと考えます。

積水ハウスとの比較

高配当株として人気のある積水ハウスとヒューリックは、

どちらも長年の増配実績を持つ銘柄です。

一方で、利益を生み出す仕組みには違いがあります。

ヒューリックは

東京都心の優良不動産から得られる賃貸収入が収益の柱であり

ストック型ビジネスの色合いが強い企業です。

一方積水ハウスは、

住宅販売に加えて、賃貸住宅や海外事業など

幅広く事業を展開している点が特徴です。

どちらも高配当株として魅力的ですが、

・安定した賃貸収入を重視するならヒューリック

・住宅事業や海外成長など分散した収益を期待するなら積水ハウス

という見方ができるでしょうか。

まとめ

– ヒューリックは買い?? –

ヒューリックは

東京都心の優良不動産を保有し、安定した賃貸収入を背景に

長年の増配を続けてきた高配当株です。

不動産株であるため、

金利上昇や景気後退の影響を受けるリスクはありますが、

高い配当利回りと増配実績を両立している点は

大きな魅力と言えるでしょう。

小豆は高配当ポートフォリオのコアになり得る銘柄

の1つだと考えています。

良い点

ヒューリックの魅力は以下の3点です。

・高水準の配当利回り

・長期にわたる連続増配実績

・都心一等地の不動産を中心とした安定収益

特に高配当株でありながら増配も期待できる点は大きな強みです。

単に今の配当利回りが高いだけでなく、

将来的な配当成長も期待できるため、

長期投資との相性が良い銘柄だと考えています。

気になる点

一方で注意したいポイントもあります。

・金利上昇による利益圧迫

・不動産市況悪化の影響

・オフィス需要の変化

ヒューリックは比較的安定した不動産会社ですが、

通信株のようなディフェンシブ銘柄ではありません。

景気や金利環境によって業績が左右される可能性がある点は

理解しておく必要があります。

こんな人におすすめ

ヒューリックは次のような投資家に向いていると考えています。

・高配当と増配の両方を重視したい人

・長期保有を前提に配当金を積み上げたい人

・資源株より安定感のある高配当株を探している人

・不動産セクターにも投資したい人

反対に景気変動の影響を極力避けたい人は、

通信株やインフラ株の方が合っているかもしれません。

ヒューリックは

「圧倒的な高利回り」や「急成長」を狙う銘柄ではありません。

しかし安定した事業基盤と長年の増配実績を持つことから、

高配当株投資における有力な選択肢の1つだと小豆は考えています。

2026年5月にはヒューリックの株価が急落しました。

この株価下落は主に

金利上昇懸念と株式売り出しによる需給悪化が要因であり、

業績悪化が主因ではありません。

不動産株全体への逆風はあるものの、

都心一等地への集中投資、累進配当方針、連続増配実績

などの強みは依然として変わっていません。

株価が下がった今こそ、取得利回りを上げるチャンス!!

と考えて、小豆はコツコツ買い増ししています。

大きくなーれ!

*本記事は特定銘柄の購入を推奨するものではありません。

投資はご自身の判断と責任において行ってください。

コメントを残す