ブログを見にきてくださってありがとうございます。

いつか大木になることを夢見る小豆です。

今回は任天堂

以前ブログでも紹介しましたが、誰でも知っている日本の老舗企業。

2025年の年末から株価が下がり続けて、流石に底値かと思いきや…

2026年5月8日に決算発表後に再度大きく株価を下げて、最高値の半値以下にまで落ち込んでしまいました。

任天堂の成長はもう終わったのでは?といった声も見かけますが、本当にそうでしょうか?

短期目線では厳しいかもしれませんが、長期目線で見るなら全く問題なし!

と小豆は思います。

配当のことも考えると、むしろ今が買い時かもしれません。

この記事では直近の決算短信のデータも含めて、業績・財務・配当推移をまとめてみました。

なぜ株価が下がっているのかに関しても少し触れつつ、投資対象としての立ち位置を小豆なりに考えてみたいと思います。

任天堂のビジネスモデルが気になる方はこちらの記事もぜひご一読ください!

なぜ株価は落ちている? | 決算発表は悪かった?

任天堂の株価は決算発表後に大きく下落しました。

一方で決算内容を確認すると

・売上は好調

・Switch2への期待も高い

・財務も極めて健全

であり、「一見そこまで悪い決算には見えない」と感じた投資家も多いと思います。

ではなぜ株価は急落したのでしょうか。

結論から言うと、

市場は「売上」よりも「利益率」と「今後の成長持続性」が意識された可能性があります。

▶︎不安視された「利益率」

Switch2の売上は良好で販売台数見通しも大きな失望はありませんでした。

しかし投資家は

・半導体・メモリ価格上昇

・新ハード立ち上げによるコスト増

・関税や為替の影響

これらを原因として利益率が悪化することを懸念したと考えられています。

また任天堂は

ハードの販売ではなく、ソフト販売によって高い利益率を生み出すビジネスモデルです。

そのためソフト不足・キラータイトル不足も不安視されています。

Switch2が売れるのか?ではなく、

Switch2で今後の利益を生み出せるか?が焦点となっているようです。

半導体・メモリ価格上昇や関税・為替の影響は一時的なものではないかと考えられますが、

ソフト販売に関しては今後の動向に注意が必要です。

ここは任天堂のIPの力に期待したいところです。

▶︎期待が高すぎた…その反動?

今回の下落は、“期待先行の反動”と言う側面も大きいようです。

Switch2への期待感から、次世代サイクル入りを見越して株価は大きく上昇していました。

一方で今回の決算では「想定ほど利益率が伸びないのではないか」という見方が強まり、

株価下落につながった可能性があります。

▶︎長期投資目線でどう見るか

今回の決算が致命的に悪かったわけではないと言うのが重要なポイントではないか

と思っています。

任天堂は現在も変わらず

・実質無借金に近い財務

・巨額の現金保有

・世界最強クラスのIP

・極めて高いブランド力

を持っています。

短期的には利益率への懸念で株価が変動する可能性がありますが、

企業体力そのものは依然として非常に強いと考えられます。

そもそも任天堂のビジネススタイルは

・ハードサイクルによる業績変動

・ヒットタイトル依存

があるため、業績の上下・株価の上下が比較的大きい企業です。

しかし長期的に価値を生み出し続ける強力なIPを保有していることも事実です。

任天堂は短期的な株価下落ではなく、

5年後・10年後も残っている企業か?

という視点で見ることが重要かもしれません。

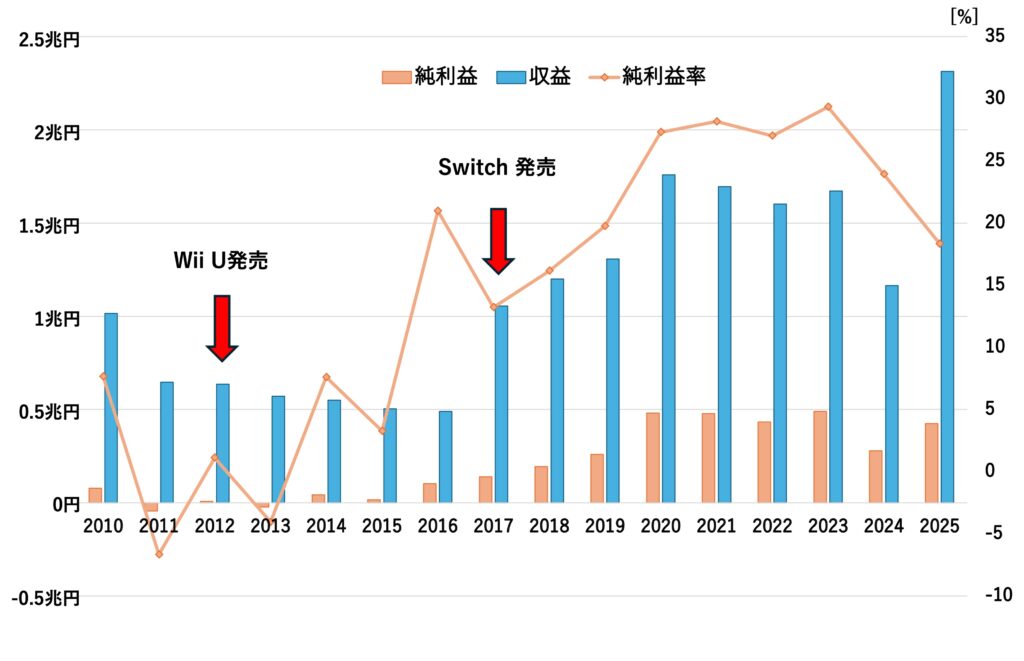

業績 | ハードサイクルビジネスの業績変動

▶︎Switch2移行期による利益停滞

収益と純利益が2024年に低下しています。

これはSwitchからSwitch2への転換期で谷間の時期です。

2025年の収益は大きく改善していますが、純利益は伸び悩んでいます。

Switch2の販売台数は好調ですが、

それだけでは(純)利益は伸びないのが任天堂のビジネスモデル。

ハードサイクルによる業績変動のビジネスモデルが見えてきます。

▶︎Wii U時代の低迷と復活

2010~2016年の低迷している時期は

WiiからWii Uへのハードの切り替えが上手くいかず業績が落ち込んだ時期

になります。

Wiiが大きく売れた一方でWii Uは売れ行きも悪く、業績が伸び悩んでいたようです。

確かにWii Uはほとんど小豆の記憶にもないです…

▶︎Switch2は次の成長エンジンになるのか

Switchも大きく売れ、それこそ任天堂史上最高クラスのハードになっています。

Switch2はと言うと、今のところ売れ行きは任天堂史上最速級のペースではあるようです。

ですが、Switchほどの歴史的大成功になるのかどうか、は難しいところです。

比較対象が“化け物すぎる”ためにハードルが高くなっています…

しかしSwitch2のソフトも全くの不発ということはないでしょう。

もしも不発に終わったとしてもWii U発売後の業績悪化を乗り越えたように、

長期的には次世代機の発売で盛り返してくれる可能性が高いと考えています。

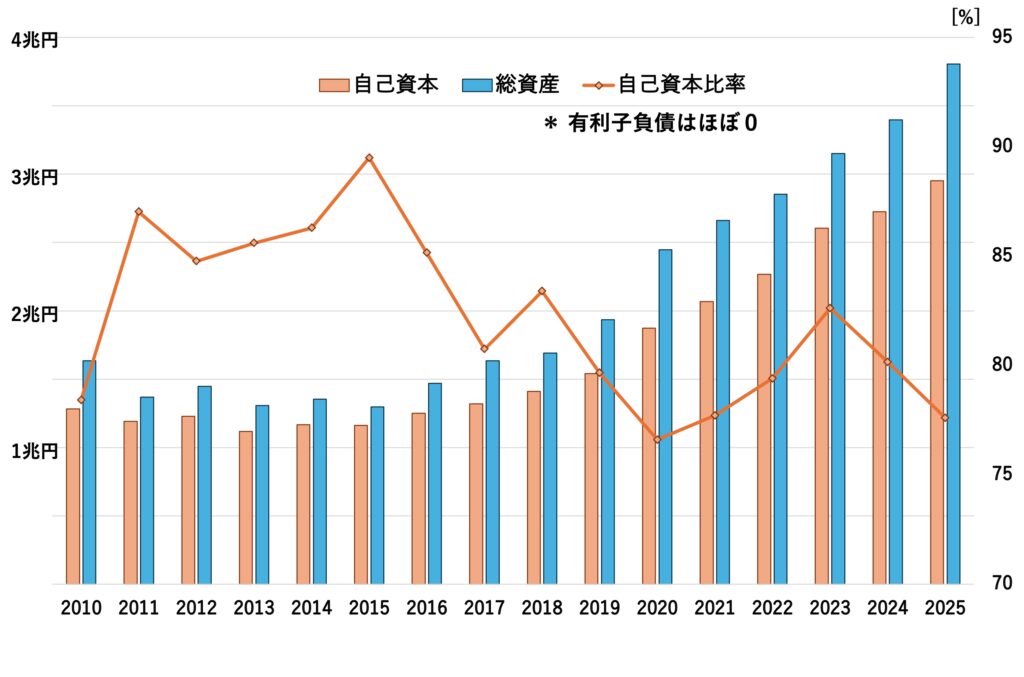

財務 | 任天堂の鉄壁の守り

財務で驚くのは自己資本比率の高さです。

自己資本比率は過去15年で低くても75%以上というのは、かなり高い数字です。

また有利子負債はほぼ0というのが、任天堂の財務をさらに強いものにしています。

保守的な財務ですが、

そのおかげでハードサイクルビジネスでの浮き沈みでも安心してみていられます。

短期的な業績悪化はしっかり吸収してくれるのではないでしょうか。

実際にWii Uでの業績悪化をものともせず、

次世代機のSwitchを開発・発売することができたのも、

この強固な財務あってのことだと思われます。

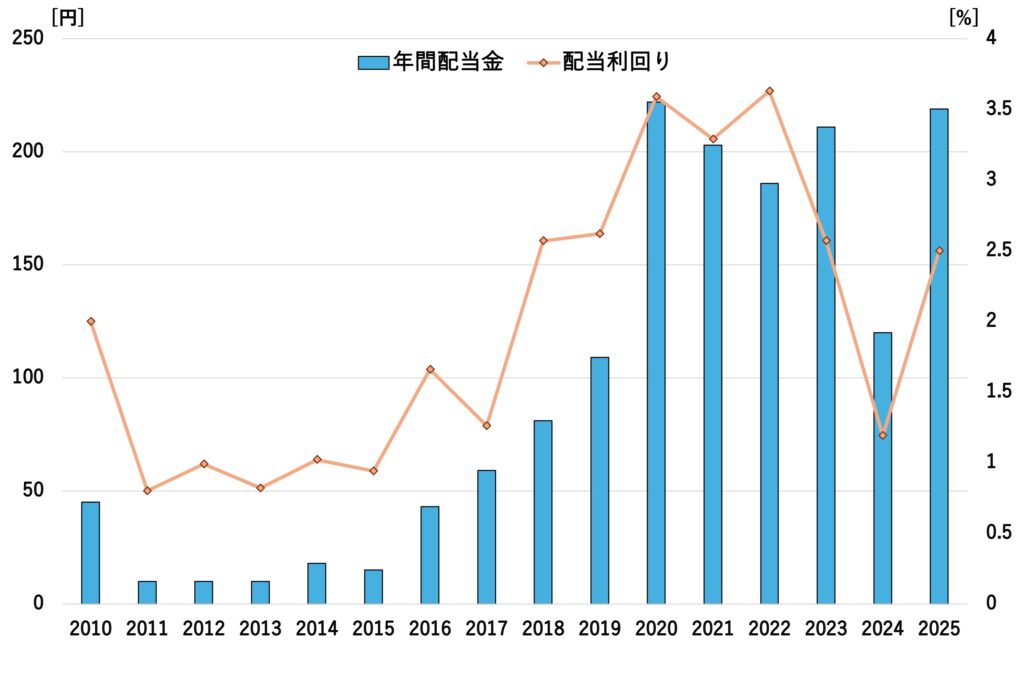

配当 | 長期投資目線で考える

任天堂の配当は

「連結営業利益の40%、もしくは、連結配当性向60%のどちらか大きい方を採用」

となっています。

営業利益または純利益に連動しています。

利益連動型で、業績に直結して配当金が増えます。

ハードサイクルビジネスの観点から考えると

配当金も波が出やすい点には注意が必要です。

配当利回りもそれに応じて変わってくると思われますが、

大事なのは長期保有したらどうなるかということです。

2026.5.12時点での株価7100円を基準に考えると、

2025年度の年間配当は219円、利回りが3.0%。

2026年度の予想年間配当は162円、利回りは2.3%。

小豆は利回り2%台であっても

財務の安定感が非常に高い銘柄として長期に保有する価値はある

と思います。

またここから業績や株価が下がる可能性はありますが、

強固な財務基盤を背景に10年単位で考えるなら業績が持ち直してくる可能性は高い

と考えています。

もし現在の株価、もしくはさらに下落した局面で取得単価を確定できれば、

取得単価に対する利回りが大きく上昇する可能性もあります。

任天堂への投資は、

短期的な株価変動ではなく、長期でIP価値信じて業績回復を待てるか

が重要になる銘柄だと思います。

投資対象としての立ち位置

最後に投資対象としての任天堂の立ち位置を考えてみます。

配当金を維持・持続するための企業体力が配当原資(業績やCF)です。

利回りと配当原資、どちらも高い方が投資家としては安心ですよね。

配当利回りと配当原資の安定性をそれぞれ100豆満点で採点してみました。

(*豆=小豆独自の投資スコアです)

配当利回り:68豆

原資安定性:93豆

業績連動型 コア枠

企業体力が極めて高い高品質なコア枠ですが、

通信株のような超安定型とは異なり、ハードサイクルによる業績変動は大きくなります。

やや特殊な立ち位置になりますが、長期保有とは相性が良いと言えそうです。

現状の任天堂の置かれている状況から見ると、

“長期で保有しながら将来的な業績回復と増配を待つ銘柄”

として非常に魅力的な企業だと思います。

まとめ | 任天堂株とどう付き合っていくか

どうだったでしょうか。

株価暴落中の任天堂。

色々な意見が飛び交っています。

投資家として短期的な目線で見るのか、

もしくは長期的な目線で見るのかで見え方が変わってきます。

短期的に見て評価するのはなかなか難しいですが、

長期的な目線で評価するならまだ分かりやすいのではないでしょうか。

ハードサイクルビジネスに振り回されず、

強固な財務とIPを信じて長期的な業績回復と増配を待つ姿勢が

任天堂株を保有する上で大事なのではないかと思います。

小豆は買い増していこうと思っています。

色々な意見に振り回されずに長期投資の姿勢を崩さずにいたいと思う良い機会でした。

大きくなーれ!

*本記事は特定銘柄の購入を推奨するものではありません。投資はご自身の判断と責任において行ってください。

【参考資料】

・任天堂 有価証券報告書/決算短信(公式IR)

数値は各資料をもとに筆者作成

コメントを残す