ブログ見に来てくださってありがとうございます。

いつか大木になることを夢見る小豆です。

今回は

・2379 ディップ株式会社

求人広告を活用した人材サービス企業。

前期配当額を下限とする累進配当であり、利回りも4%後半と高く魅力的です。

問題は累進配当を維持していけるのかどうか。

求人市場はまだ伸びるのか?

競争激化の中、ディップが自らの付加価値をつけていけるのか?

設立は1997年、上場は2004年。

創立から約7年で上場した比較的スピード成長企業。

創立から30年弱の中堅企業で、上場後20年と一定の実績はありますが、

商社などと比べるとまだ若い企業です。

現状は成長企業から安定企業へ移行途中と言えるかもしれません。

岐路にあるディップの業績がどうなるのか、累進配当が今後どうなっていくのか。

今回はここを焦点に深掘りしていきたいと思います。

投資対象としての立ち位置

まずは投資対象としてのディップ株式会社の立ち位置を見ていきます。

配当金を維持・持続するための企業体力が配当原資(業績やCF)です。

利回りと配当原資、どちらも高い方が投資家としては安心ですよね。

今回は配当利回りと配当原資の安定性をそれぞれ100豆満点で採点してみました。

(*豆=小豆独自の投資スコアです)

- 配当利回り:75豆

- 原資安定性:45豆

市況連動型 サテライト枠

ディップは累進配当を掲げ、配当利回りは4〜5%。

比較的高水準にあることから、一見すると配当株として魅力的に見えます。

一方で、

人材サービスという景気敏感なビジネスモデルである点や

配当性向が高めである点から

安定配当株としてはやや注意が必要です。

「安定配当株」ではなく「成長配当株」として位置付けることが適切です。

企業HPでは

「原則、前期配当額を下限とし、配当性向50%を目安としております。」

となっていました。

累進配当の安定性がこの銘柄の肝になるでしょうか。

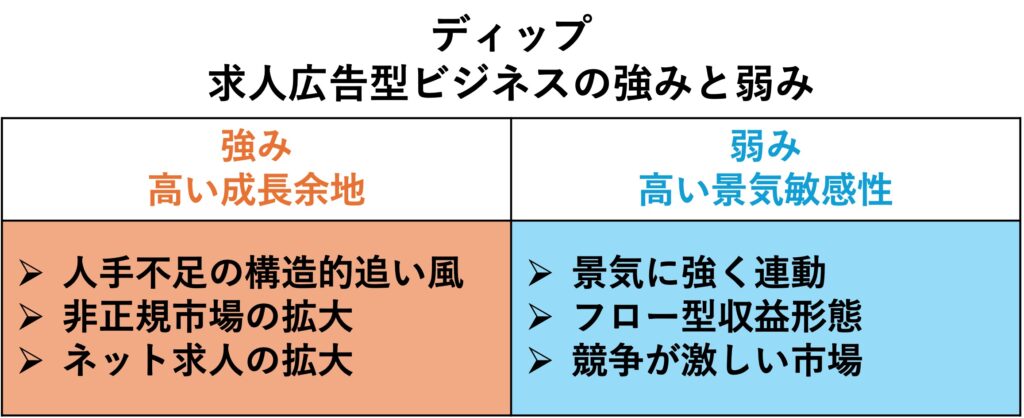

ビジネスモデル | 求人広告の強みと弱み

次にディップ株式会社のビジネスモデルについてみてみます。

求人広告はなぜ景気敏感性が高いのでしょうか。

ビジネスモデルの概要

ディップは「バイトル」「はたらこねっと」などの求人媒体を通じて

企業と求職者をマッチングする人材サービス企業です。

基本的な収益モデルはシンプルで、

企業から掲載料を受け取る“求人広告型ビジネス”となっています。

そのため掲載数(求人需要)が売上に直結します。

強み | 高い成長余地

▶︎ 人手不足という構造的追い風

日本では少子高齢化により慢性的な人手不足にあります。

企業の採用ニーズは中長期的に増加していくと考えられるため、

求人サービスの需要は拡大しやすいと考えられます。

▶︎ アルバイト・非正規市場の拡大

働き方の多様化により、スポットワークも増加しています。

スポットワークとは好きな時に1日単位・数時間単位で働く仕事のこと。

これはディップの主戦場が拡大していることを意味しています。

▶︎ ネット求人の拡大

求人の掲載方法も変わって来ています。

一昔前までは紙媒体で求人広告を載せるのが普通でした。

私も学生時代、コンビニで求人雑誌見てバイト先を探した記憶があります。

現在では求人はwebへ移行。ネット求人の市場自体が成長しています。

弱み | 景気敏感性が非常に高い

▶︎ 景気に強く連動

売上が求人需要に直結しますので、業績は景気に強く連動します。

好景気なら求人が増加し売上も増加しますが、

不景気なら求人が減少し売上も減少します。

結果として業績の振れ幅が大きくなります。

▶︎ フロー型収益形態

収益形態がストック型(継続課金)ではなくフロー型(都度課金)になります。

ストック型収益の代表例はNTT/KDDI/ソフトバンクといった通信業界です。

安定配当銘柄としても紹介していますが、収益が安定します。

フロー型収益の代表例はINPEX/石油資源開発といった資源開発企業です。

売った分だけ収益が発生するビジネスのため景気に左右されやすく、

安定収益になりにくい側面があります。

▶︎ 競争が激しい市場

成長性が高い市場は、他求人サイトや人材紹介会社も多く競争が激しい市場になります。

参入障壁が低く、差別化が難しい側面があります。

伸びている市場ですが、景気に大きく左右されます。

成長性が高いですが安定性が低くなるということが、ビジネスモデルからも見えてきます。

次に数値を比較していきます。

2010年前後はビジネスモデルも安定しておらず、業績の変動が大きくなるため。

数値の比較は2012年〜で見てみます。

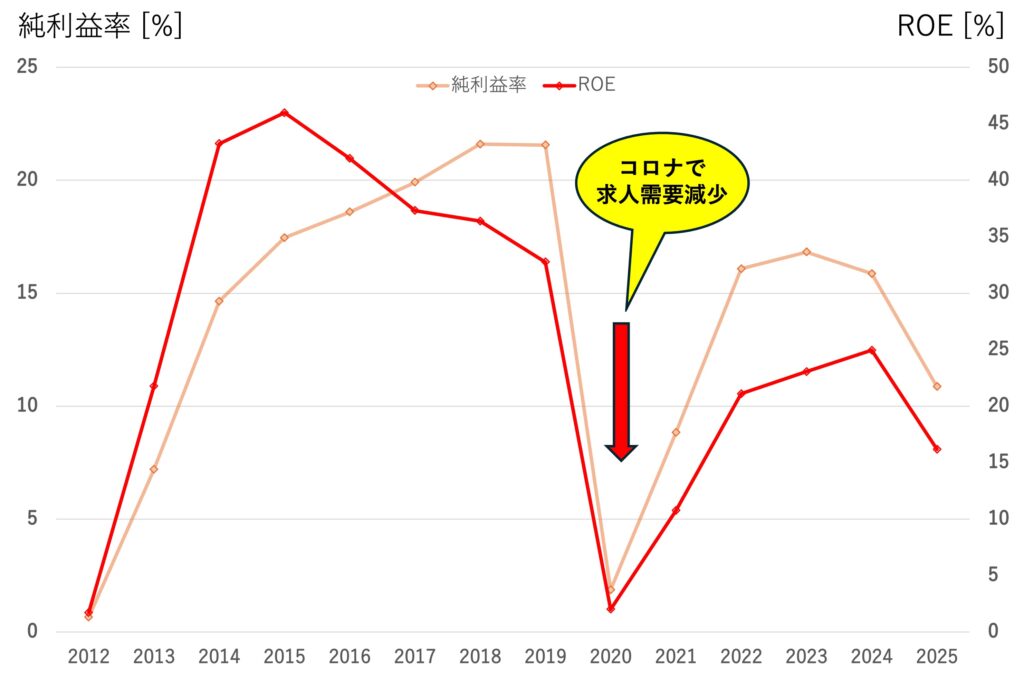

業績(純利益・純利益率・ROE)

まず純利益と純利益率の推移です。

2020年度に大きく業績の悪化を認めています。

コロナの影響で求人需要の低下に伴い大きく減益しており、景気に強く連動する部分がここに見えます。

次に純利益率とROEの推移を重ねてみました。

純利益率とROEはほぼ同じ推移をたどります。

他要素が安定しており、利益率の変動がそのままROEに反映される構造となっているようです。

またROEは高水準で推移しています。

驚くのは次項に示す自己資産比率の高さです。

「高い自己資産比率+低いレバレッジ」の財務で高ROEを示すディップは

優秀な企業と言えます。

2024年度と2025年度の直近2年も純利益・純利益率が低下しています。

2025年度の落ち込みは

- スポットバイトルへの先行投資

- 本社オフィス拡張

- 新卒採用

などの投資を行ったことが減益の要因のようです。

収益自体は大きく減少しているわけではありません。

投資に伴う減益であるなら、基本的には純利益率は改善してくるでしょうか?

ただ決算では来季も減益予想。あくまで予想ですが…

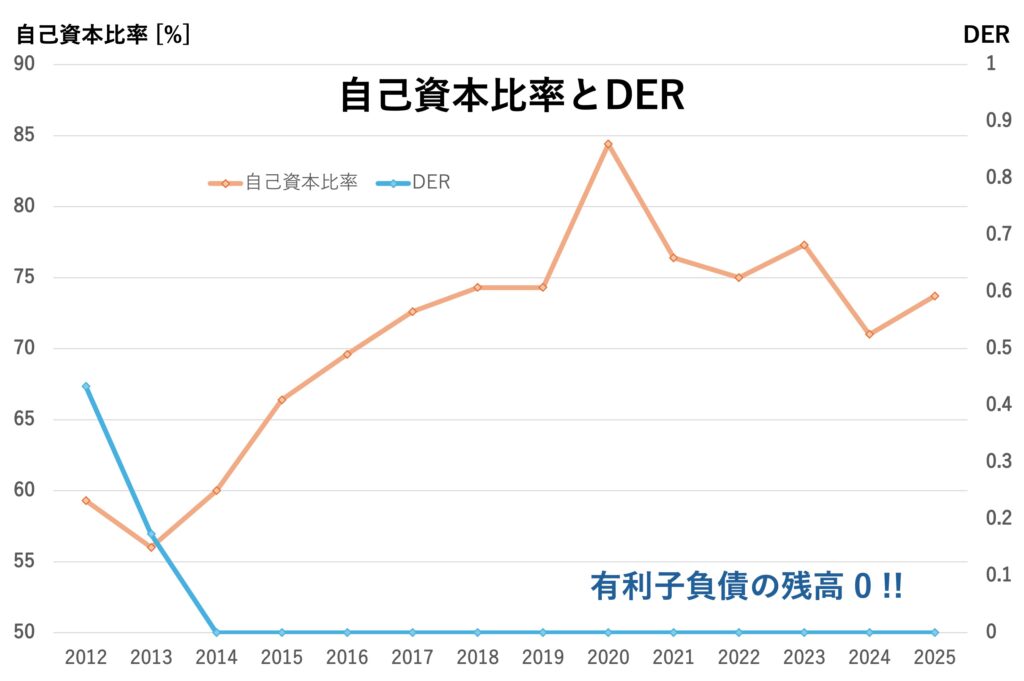

財務(自己資本比率・DER)

次に財務です。

自己資本比率はかなり高く現在は70%以上。

有利子負債はなんと、10年以上継続して0!そのためDERも0となっています。

無借金に近い財務はかなり強固で、健全と言えると思います。

有利子負債が0であり、業績の悪化ですぐ倒産とはならないとは思われます。

1~2年としばらく耐えることは可能かと思われますが、長期の業績低迷には要注意です。

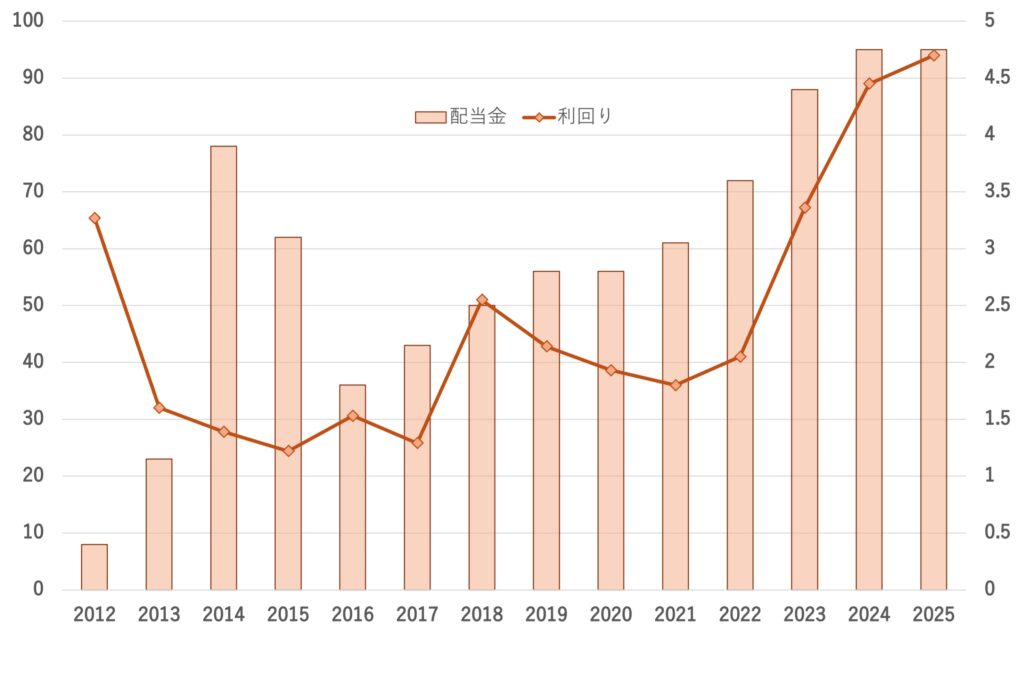

配当(年間配当・利回り・配当性向)

次に年間配当と利回りです。

2016年度以降は累進配当の状態です。

2020年度のコロナによる業績悪化時にも企業の配当方針を維持しており、

年間配当金は据置となっております。

かなり無理をした配当金であったため、2020年度の配当性向は505%にものぼります。

基本的には50%の配当性向を目指しており、

過去10年の配当性向の中央値は56%になります。

ただ2025年度も減益で業績悪化のなかで配当金を維持したため

配当性向は83%に上昇していました。

累進配当は継続できるのでしょうか?

先行投資が奏功して、業績が回復してくるなら配当維持も可能と思われますが、

市場の成長鈍化や競争激化で減益が継続すれば

配当金を下げざるを得ない時期がやってくるかもしれません。

ディップの業績や求人市場の動向については今後注意が必要です。

市況の影響(景気・金利・インフレ)

ディップの業績は求人広告というビジネスモデルの特性上、

市況の影響を非常に強く受けるのが特徴です。

ここでは「景気」「金利」「インフレ」の観点から整理します。

景気の影響

▶︎ 景気拡大期

企業の採用意欲が増加し、求人数が増加するため、

利益が大きく伸びることが予想されます。

▶︎ 景気後退期

採用抑制・求人減少の影響で業績は急速に悪化します。

2020年のコロナ局面がいい例です。

金利の影響

▶︎ 直接的な影響は少ない

金利上昇で借入コストが増加することが影響する可能性はありますが、

限定的と言えるでしょう。

▶︎ 間接的には影響有り

利上げで景気減速することで採用抑制につながるなら、

間接的に業績低下につながる可能性があります。

インフレの影響

▶︎ プラス要因

人手不足の深刻化で採用需要が増加します。

▶︎ マイナス要因

企業のコスト増により採用抑制の可能性もあります。

求人市場の今後とディップの生き残り戦略

求人市場とディップの今後について考えてみます。

▶︎ 中長期的には成長市場

- 少子高齢化による労働力不足の深刻化

- 働き方の多様化(非正規・スポット)

- ネット求人への移行

求人ニーズ・市場規模自体は長期的には拡大傾向であり、

ディップにとっては追い風となるでしょうか。

▶︎ 成長市場は競争が激しい

一方で求人市場は

- 求人媒体(同業他社)

- 人材紹介会社

- スポットワーク系サービス

など多くのプレーヤーが存在する競争の激しい市場でもあります。

競争激化により、

広告単価の低下・顧客獲得コストの上昇・シェア低下による成長鈍化

などのリスクが予想されます。

市場が伸びても業績が伸びてこない可能性も十分に考えられるのです。

▶︎ ディップの生き残り戦略

このように求人市場が長期的には成長が期待される一方で、

競争環境も厳しく、市場の拡大がそのままディップの業績成長につながるとは限りません。

今後はディップの生き残り戦略が問われるのでしょうか。

ディップは従来の求人広告ビジネスから脱却し、

採用支援やDX領域への展開を進めています。

また単発バイト・スキマバイト市場が急成長しているため、

この領域への対応も進めています。

今後の競争環境を踏まえると、

単なる求人媒体にとどまらず付加価値を提供できるかが、

中長期的な成長と安定を左右する重要なポイントとなるでしょう。

まとめ

いかがだったでしょうか

現在岐路に立っている

ディップ株式会社

景気敏感性が高い人材サービス企業。

求人市場は今後も成長を続けていくのか。

ディップは激しい市場競争を生き残ることができるのか。

皆さんはどう思われますか?

ちなみに

株主優待もあります。

・100株以上〜500株未満 オリジナルQUOカード(500円相当)

・500株以上 オリジナルQUOカード(1000円相当)

あくまで追加部分ですが、あるのは嬉しいですよね。

小豆は買います!

健全財務で1-2年は耐えたのちに、復活してくれることを期待して…

ただ、あくまでサテライト枠ですので、沢山買うつもりはありません。

少額分だけ集めて、しばらく見ておこうかと思います!

大きくなーれ!

*本記事は特定銘柄の購入を推奨するものではありません。投資はご自身の判断と責任において行ってください。

【参考資料】

- ディップ株式会社 有価証券報告書(公式IR)

- IRバンク

数値は各資料をもとに筆者作成

コメントを残す